- ГОЛОВНА

- ПРО НАС

- ЧЛЕНСТВО АУКС

- ДІЯЛЬНІСТЬ

- Загальні події

- Діяльність структури двостороннього співробітництва України і Китаю

- Фотогалерея

- Діяльність аукс

- Послуги

- Доставка морем з Китаю контейнерні норми

- Морська доставка збірних вантажів з КНР до митниці

- Доставка товарів морем з Китаю CHINA-SEA All in (доставка морем ПІД КЛЮЧ)

- Залізничні перевезення з Китаю контейнерні норми

- Комерційні авіавантажі від 50 кг з Китаю до митниці

- Авіадоставка CHINA-AIR All IN (авіадоставка ПІД КЛЮЧ)

- Посилки (склад Китай – склад UA)

- Експрес-доставка З Китаю – До України

- Експрес доставка З Україна – До Китаю

- Перекази з Китаю до України

- Перекази з України до Китаю

- Брокерські послуги

- Перевірка постачальників

- Пошук товарів та організація закупівлі

- НОВИНИ

- ОГЛЯДАЧ

- ПОСИЛАННЯ

- КОНТАКТИ

- МАПА САЙТУ

- ФІНАНСОВА АНАЛІТИКА

ОГЛЯДАЧ / АНАЛІТИКА

ПОПЕРЕДНІ БУХГАЛТЕРСЬКІ РЕЗУЛЬТАТИ ВВП ЗА ПЕРШИЙ КВАРТАЛ 2025 РОКУ

2025-04-18

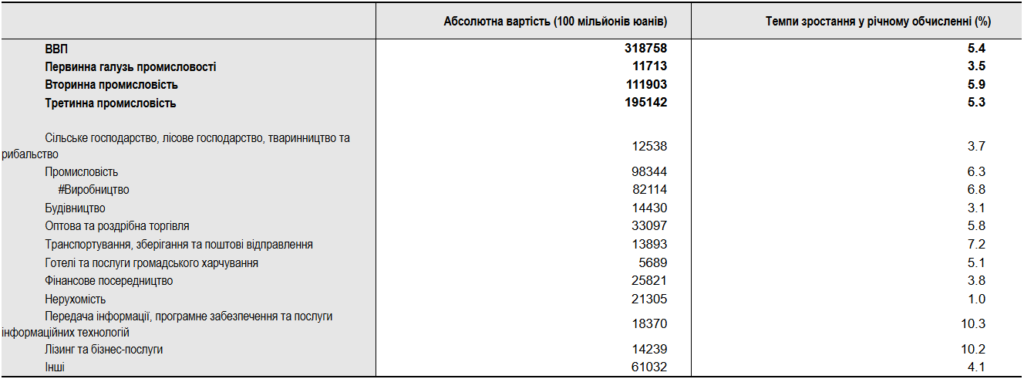

На основі відповідних базових даних та методів обліку валового внутрішнього продукту (ВВП), результати попереднього обліку ВВП Китаю за перший квартал 2025 року є такими:

Таблиця 1. Попередні бухгалтерські результати ВВП за перший квартал 2025 року

Примітки:

1. Абсолютні значення розраховуються на основі поточних цін, а темпи зростання розраховуються на основі постійних цін;

2. Три галузі класифіковано на основі Правил класифікації трьох галузей, прийнятих у 2018 році NBS Китаю.

3. Для галузевої класифікації видів національної економічної діяльності було проведено Національну галузеву класифікацію всіх видів економічної діяльності (GB/T4754-2017);

4. Через помилки числового округлення, серед загального ВВП та його складу даних, деякі дані можуть не збігатися із сумою кожного сектора (галузі), і жодних механічних коригувань не було внесено.

Таблиця 2. Темпи зростання ВВП у річному обчисленні

Примітки:

1. Абсолютні значення розраховуються на основі поточних цін, а темпи зростання розраховуються на основі постійних цін;

2. Три галузі класифіковано на основі Правил класифікації трьох галузей, прийнятих у 2018 році NBS Китаю.

3. Для галузевої класифікації видів національної економічної діяльності було проведено Національну галузеву класифікацію всіх видів економічної діяльності (GB/T4754-2017);

4. Через помилки числового округлення, серед загального ВВП та його складу даних, деякі дані можуть не збігатися із сумою кожного сектора (галузі), і жодних механічних коригувань не було внесено.

Таблиця 3. Темпи зростання ВВП у річному обчисленні

Примітка: Річний темп зростання стосується темпів зростання за аналогічний період минулого року.

Таблиця 4. Квартальний темп зростання ВВП

Примітка: Темпи зростання у порівнянні з попереднім кварталом стосуються сезонно скоригованих темпів зростання за попередній квартал.

Примітки щодо квартального обліку ВВП у Китаї

1. Огляд квартального обліку ВВП

1.1 Основна концепція

ВВП – це кінцевий результат виробничої діяльності всіх резидентних одиниць країни за певний період. ВВП є основним показником національного економічного обліку та важливим показником економічної ситуації та рівня розвитку країни.

Існує три методи обліку ВВП, а саме: метод виробництва, метод доходу та метод витрат. Ці три методи відображають результати виробничої діяльності національної економіки з різних точок зору. Метод виробництва – це метод отримання доданої вартості шляхом вирахування вартості проміжних товарів та послуг, що є вхідними ресурсами виробничого процесу, з вартості товарів та послуг, створених у процесі виробництва. Формула для розрахунку доданої вартості методу виробництва в кожному секторі національної економіки така: додана вартість = загальний випуск – проміжні вхідні ресурси. Додана вартість методу виробництва в кожному секторі національної економіки підсумовується для отримання валового внутрішнього продукту (ВВП) методу виробництва. Метод доходу враховує результати виробничої діяльності з точки зору доходу, отриманого в процесі виробництва. Згідно з цим методом розрахунку, додана вартість складається з чотирьох компонентів: оплата праці працівників, чисті податки на виробництво, амортизація основних засобів та надлишок прибутку підприємства. Формула така: додана вартість = оплата праці працівників + чисті податки на виробництво + амортизація основних засобів + надлишок прибутку підприємства. Сума доданої вартості кожного сектора національної економіки за методом доходу дорівнює ВВП за методом доходу. Метод витрат – це метод розрахунку ВВП з точки зору кінцевого використання результатів виробничої діяльності. Кінцеве використання складається з витрат на кінцеве споживання, валового нагромадження капіталу та чистого експорту товарів і послуг.

Квартальний ВВП, опублікований Національним бюро статистики Китаю (НБС), є результатом обліку за виробничим методом.

1.2 Сфера застосування бухгалтерського обліку

1.2.1 Обсяг виробництва

Обсяг виробництва для обліку ВВП включає такі чотири компоненти: по-перше, виробництво товарів або послуг, які виробники постачають або мають намір постачати іншим одиницям; по-друге, натуральне виробництво всіх товарів, що використовуються виробниками для їхнього кінцевого споживання або для формування основного капіталу; по-третє, натуральне виробництво товарів, що містять знання, що здійснюється виробниками для їхнього кінцевого споживання або для формування основного капіталу, за винятком аналогічної діяльності, що здійснюється сектором домашніх господарств; і по-четверте, натуральне виробництво житлових послуг, що надаються житловими будинками, зайнятими власниками, та побутових та особистих послуг, що надаються оплачуваними працівниками домашнього господарства. Обсяг виробництва не включає неоплачувані побутові та особисті послуги, природну діяльність, що не контролюється певними одиницями (наприклад, дикі, необроблювані ліси, природний ріст дикорослих фруктів або ягід, природний ріст популяцій риб у відкритому морі) тощо.

1.2.2 Суб’єктивний обсяг виробничої діяльності

Коло суб’єктів діяльності з виробництва ВВП включає всі резидентні одиниці з центрами економічного інтересу на території китайської економіки. Щоквартальні дані ВВП у цьому звіті є національними даними, що враховуються НБС Китаю, і не включають дані про ВВП Гонконгу, Спеціального адміністративного району Аомань та провінції Тайвань Китаю.

1.3 Облікові одиниці

Облік ВВП в основному базується на юридичних особах як обліковій одиниці. У бухгалтерському обліку юридичні особи класифікуються на різні сектори на основі основних видів діяльності, якими вони займаються, а додана вартість кожного сектора розраховується окремо, що потім підсумовується для отримання ВВП.

1.4 Частота обліку

Періодичність обліку – щоквартальна. Китай використовував кумулятивний облік для обліку щоквартального ВВП з першого кварталу 1992 року по другий квартал 2015 року, тобто дані ВВП розраховувалися за перший квартал, перший-другий квартал, перший-третій квартал та перший-четвертий квартал кожного року відповідно, а попередній облік ВВП за перший-четвертий квартал вважався попереднім обліком річного ВВП. З третього кварталу 2015 року використовувався метод щоквартального обліку, тобто розраховувалися дані ВВП за перший, другий, третій квартал та четвертий квартал кожного року відповідно, а накопичені дані отримувалися шляхом додавання даних поточного кварталу.

Починаючи з першого кварталу 2011 року, НБС офіційно публікує щомісячні темпи зростання ВВП за кожен квартал.

1.5 Правова основа та нормативні акти

Облік ВВП суворо відповідає положенням Закону Китайської Народної Республіки про статистику. Наразі ВВП Китаю вимірюється відповідно до вимог Китайської системи національних рахунків (2016), яка використовує основні принципи, зміст та методи бухгалтерського обліку Системи національних рахунків Організації Об’єднаних Націй (2008).

1.6 Конфіденційність

Згідно з положеннями статті 9, розділу I, Закону Китайської Народної Республіки про статистику, статистичні організації та статистики повинні зберігати конфіденційність державної таємниці, комерційної таємниці та особистої інформації, що стала їм відомою під час проведення статистичної роботи.

Національні бухгалтери повинні зберігати сувору конфіденційність неопублікованих спеціалізованих статистичних даних та даних адміністративних записів, що використовуються для ведення обліку ВВП, а також сувору конфіденційність поточних даних про ВВП до оприлюднення даних обліку ВВП.

1.7 Вимоги користувача

Внутрішніми користувачами квартальних даних про ВВП є переважно урядові відомства, дослідницькі організації, університети та коледжі, галузеві асоціації, засоби масової інформації та широка громадськість. Крім того, НБС Китаю регулярно надає квартальні дані про ВВП Китаю міжнародним організаціям, таким як Організація Об’єднаних Націй, Міжнародний валютний фонд, Організація економічного співробітництва та розвитку та Азійський банк розвитку.

2. Методи обліку квартального ВВП

2.1 Система класифікації

У квартальному обліку ВВП поділ на галузі базується на китайському стандарті промислової класифікації національної економічної діяльності та стандарті галузевої класифікації, і використовуються дві класифікації.

Перша класифікація – це галузева класифікація для національної економічної діяльності, що використовує Національну галузеву класифікацію всіх видів економічної діяльності (GB/T4754-2017), видану Адміністрацією стандартизації Китаю у 2017 році. Для практичних цілей бухгалтерського обліку використовуються два рівні класифікації.

Перший рівень класифікації базується на категоріях промислової класифікації видів національної економічної діяльності та поділяється на 11 галузей, включаючи сільське господарство, лісове господарство, тваринництво та рибне господарство, промисловість, будівництво, оптову та роздрібну торгівлю, транспорт, зберігання та пошту, готелі та послуги громадського харчування, фінансове посередництво, нерухомість, передачу інформації, програмне забезпечення та послуги інформаційних технологій, лізинг та бізнес-послуги, а також інші галузі. Галузь складається з трьох секторів: гірничодобувна промисловість, переробна промисловість, виробництво та постачання електроенергії, теплової енергії, газу та води. Інші галузі включають сім категорій секторів, зокрема наукові дослідження та технічні послуги, водне господарство, охорону навколишнього середовища та управління громадськими об’єктами, житлово-комунальні послуги, ремонт та інші послуги, освіту, охорону здоров’я та соціальне обслуговування, культуру, спорт та розваги, державне управління, соціальне забезпечення та соціальні організації.

Другий рівень класифікації базується на першому рівні класифікації шляхом уточнення деяких категорій промислової класифікації для видів національної економічної діяльності до широких галузевих категорій.

Друга класифікація – це тригалузева класифікація, яка базується на перегляді Положення про поділ трьох галузей промисловості Нацбанку Китаю 2018 року та поділяється на первинну, вторинну та третинну галузі промисловості. Первинна галузь промисловості включає сільське господарство, лісове господарство, тваринництво та рибальство (за винятком спеціальностей сільського господарства, лісового господарства, тваринництва та рибальства та допоміжної діяльності); вторинна галузь промисловості включає гірничодобувну промисловість (за винятком спеціальностей гірничодобувної промисловості та допоміжної діяльності), виробництво (за винятком металевих виробів, ремонту машин та обладнання), виробництво та постачання електроенергії, теплової енергії, газу та води, а також будівництво; третинна галузь, тобто сфера послуг, включає галузі промисловості, відмінні від первинної та вторинної (за винятком міжнародних організацій).

2.2 Джерело даних

У квартальному обліку ВВП використовуються всі відповідні дані економічних статистичних обстежень, доступні на момент обліку. Джерело даних складається з двох основних частин:

По-перше, інформація національних статистичних спостережень стосується різноманітної статистичної інформації, отриманої зі статистичних спостережень, проведених національною статистичною системою, такої як статистичні спостереження щодо сільського господарства, лісового господарства, тваринництва та рибальства, промисловості, будівництва, оптової та роздрібної торгівлі, готельного господарства та послуг громадського харчування, нерухомості та послуг підприємств, що перевищують встановлений розмір, а також статистика населення, праці та заробітної плати, статистика цін тощо.

По-друге, адміністративні записи та інформація адміністративних управлінських відділів включають переважно відповідні дані Міністерства фінансів Китайської Народної Республіки, Народного банку Китаю, Державної податкової адміністрації Китаю, Комісії з регулювання ринку цінних паперів Китаю та інших адміністративних управлінських відділів, такі як доходи та витрати фінансових установ Народного банку Китаю від кредитів у національній та іноземній валюті, а також податкову інформацію Державної податкової адміністрації Китаю в різних галузях.

2.3 Методи бухгалтерського обліку

2.3.1 Метод обліку доданої вартості за поточними цінами

Залежно від джерела даних, квартальна додана вартість у поточних цінах враховується з використанням методу норми доданої вартості, екстраполяції відповідних індексів вартості та обсягу, а також екстраполяції поточних цін через постійні ціни.

2.3.1.1 Швидкість екстраполяції відповідних індексів вартості та обсягу

Метод екстраполяції швидкості відповідних індексів вартості та обсягу полягає у використанні швидкості зростання поточних цін відповідних індексів вартості та обсягу для екстраполяції швидкості зростання доданої вартості в поточних цінах, а потім множенні доданої вартості в поточних цінах за той самий період попереднього року на екстрапольовану швидкість зростання доданої вартості в поточних цінах, щоб отримати додану вартість у поточних цінах поточного періоду, яка розраховується наступним чином:

Додана вартість у поточних цінах = Додана вартість у поточних цінах аналогічного періоду попереднього року × (1 + Темпи зростання доданої вартості у поточних цінах)

Серед них швидкість зростання доданої вартості в поточних цінах визначається відповідно до швидкості зростання поточних цін відповідних вартісних індексів та кількісного співвідношення між швидкістю зростання доданої вартості в поточних цінах у попередні роки та швидкістю зростання поточних цін відповідних вартісних показників.

2.3.1.2 Екстраполяція поточних цін через постійні ціни

Спочатку методом екстраполяції індексів фізичного обсягу отримується додана вартість у постійних цінах у поточному періоді, а потім додана вартість у поточних цінах розраховується за відповідним індексом цін. Формула розрахунку така:

Додана вартість у поточних цінах = Додана вартість у постійних цінах × Індекс цін

2.3.2 Метод обліку доданої вартості у постійних цінах

Додана вартість у постійних цінах полягає у перетворенні доданої вартості, розрахованої за поточною ціною, на вартість, розраховану за фіксований період (базовий період), щоб усунути вплив факторів зміни цін та зробити значення в різні періоди порівнянними. Додана вартість у постійних цінах розраховується методом фіксованого базового періоду. Наразі базовий період змінюється кожні п’ять років, а базовим періодом доданої вартості у постійних цінах з 2021 по 2025 рік є 2020 рік.

Облік квартальної доданої вартості у постійних цінах переважно базується на методі зниження індексу цін та екстраполяції індексів обсягу.

2.3.2.1 Метод зниження індексу цін

Відповідний індекс цін використовується для безпосереднього зменшення доданої вартості в поточних цінах та розрахунку доданої вартості в постійних цінах. Формула розрахунку така:

Додана вартість у постійних цінах певного сектору = Додана вартість у поточних цінах сектору ÷Індекс цін

2.3.2.2 Екстраполяція індексів обсягу

Швидкість зростання доданої вартості у постійних цінах екстрапольується з використанням швидкості зростання відповідних індексів фізичного обсягу, а потім додана вартість у постійних цінах поточного періоду розраховується з використанням доданої вартості у постійних цінах за той самий період попереднього року та екстрапольованої швидкості зростання доданої вартості у постійних цінах. Формула розрахунку така:

Додана вартість у постійних цінах певного сектору = Додана вартість у постійних цінах аналогічного періоду попереднього року сектору × (1 + Швидкість зростання доданої вартості у постійних цінах сектору)

Серед них швидкість зростання доданої вартості у постійних цінах визначається відповідно до швидкості відповідних індексів обсягу в поточному періоді та кількісного співвідношення між швидкістю зростання доданої вартості у постійних цінах у попередні роки та швидкістю зростання відповідних індексів обсягу.

2.4 Сезонне коригування

Щомісячні темпи зростання ВВП є результатом порівняння квартальної доданої вартості з даними про додану вартість за попередній квартал. У розрахунку вплив сезонних факторів на часовий ряд має бути виключений, а часовий ряд сезонно скоригований за допомогою версії програмного забезпечення для сезонного коригування (NBS-SA) Національного бюро статистики Китаю. NBS-SA розроблено на основі програмного забезпечення для сезонного коригування, яке наразі частіше використовується на міжнародному рівні, з урахуванням специфічних для Китаю сезонних факторів. Програмне забезпечення додає новий модуль для роботи з сезонними факторами, специфічними для Китаю, та ефективно усуває такі фактори, як фактори гнучких свят, таких як Китайський Новий рік, Свято човнів-драконів та Свято середини осені, фактори зміни кількості робочих днів на тиждень з початкової 6-денної системи на 5-денну, а також фактори зміни свят та змін, спричинених відпустками замість них, тощо.

3. Перегляд квартальних даних ВВП

3.1 Необхідність перегляду

Попередні квартальні звіти про ВВП дуже чутливі до часу та зазвичай публікуються приблизно через 15 днів після закінчення кварталу. На цьому етапі ще не всі основні дані, необхідні для обліку ВВП, доступні, тому попередні квартальні звіти про ВВП отримуються з використанням спеціалізованої статистичної інформації про прогрес та екстраполяції відповідних показників. Згодом, оскільки доступна базова інформація продовжує зростати та вдосконалюватися, дані про ВВП будуть переглядатися з використанням більш повної базової інформації, такої як річні звіти спеціалізованої статистики, галузева фінансова інформація та фіскальні рахунки, щоб вони могли точніше відображати фактичний стан економічного розвитку.

3.2 Процедури перегляду

Згідно з останньою реформою системи обліку ВВП та оприлюднення даних НБС Китаю, квартальний облік ВВП у Китаї поділяється на два етапи: попередній облік та остаточна перевірка. Зазвичай, після остаточної перевірки річного ВВП, квартальні дані слід переглянути, що називається плановим переглядом. Після проведення національного економічного перепису, виявлення нових базових даних, які мають великий вплив на дані ВВП, або перегляду історичних даних річного ВВП після зміни методу розрахунку та стандарту класифікації, квартальні історичні дані ВВП слід відповідно переглянути, що називається комплексним переглядом.

3.3 Методи перегляду

3.3.1 Перегляд даних за поточний виміряний квартал

Наразі метод перегляду квартальних даних ВВП у Китаї є методом пропорційного зв’язку, тобто методом коригування квартальних даних з використанням різниці між річним контрольним значенням та підсумковим показником за чотири квартали року. Основна практика методу пропорційного зв’язку полягає в тому, що по-перше, додана вартість у поточних цінах та постійних цінах різних галузей національної економіки відповідно пов’язується, а ВВП та додана вартість трьох галузей є сумою доданої вартості галузей після зв’язку. Метод зв’язку між ВВП у постійних цінах та доданою вартістю у постійних цінах трьох галузей такий самий, як і метод зв’язку за поточною ціною.

3.3.2 Перегляд щомісячних даних

Оскільки об’єктом сезонного коригування є дані часових рядів, коли будь-які квартальні дані в часовому ряді змінюються, це впливає на результат сезонного коригування. Додавання даних останнього кварталу до часового ряду також призведе до більшої чи меншої зміни щомісячних даних попереднього кварталу, що є результатом автоматичної корекції моделі. Відповідно до принципу сезонного коригування, загалом, дані будуть значно змінені в період, близький до останніх даних, і менш – у період, далекий від останніх даних. Для зручності користувачів, переглянуті щомісячні дані попереднього кварталу будуть опубліковані на веб-сайті Національного бюро статистики Китаю, одночасно з публікацією щомісячних даних поточного періоду.

4. Оцінка якості даних щодо квартального ВВП

4.1 Оцінка основних даних

Відповідні департаменти перевірятимуть якість спеціалізованих статистичних даних та даних адміністративних записів, що використовуються в обліку ВВП, щоб забезпечити їх обґрунтоване відображення фактичного стану економічного розвитку. Коли департамент обліку ВВП отримає ці основні дані, він ще раз перевірить їх повноту та точність, щоб переконатися, що ці дані відповідають концепції та вимогам обліку ВВП.

4.2 Оцінювання методів бухгалтерського обліку

У сфері обліку ВВП відділ обліку ВВП переглядатиме метод квартального обліку ВВП відповідно до економічної ситуації в Китаї, що розвивається, та постійно вдосконалюючихся національних стандартів економічного обліку, щоб забезпечити раціональність методу обліку.

4.3 Оцінювання результатів бухгалтерського обліку

Після отримання результатів квартального обліку ВВП необхідно перевірити узгодженість даних про компоненти ВВП, статистичних даних ВВП та пов’язаних спеціальностей і відомств, а також макроданих, щоб забезпечити узгодженість та зіставлення даних про ВВП та інших основних даних. Створюється система для оцінки основних статистичних даних різних спеціальностей і відомств, використовуючи національний економічний облік як основу.

4.4 Порівнянність даних

Китайська Система національних рахунків (2016) запозичила основні принципи, зміст та методи бухгалтерського обліку Системи національних рахунків Організації Об’єднаних Націй (2008), тому дані ВВП можна порівнювати на міжнародному рівні.

Історичні дані щодо квартального ВВП були переглянуті після проведення національного економічного перепису або змін у методах розрахунку та стандартах класифікації, щоб часові ряди квартального ВВП з першого кварталу 1992 року були порівнянними.

5. Публікація даних щодо квартального ВВП

5.1 Час випуску

Попередні квартальні звіти про ВВП зазвичай публікуються приблизно через 15 днів після закінчення кварталу, а остаточні квартальні перевірки ВВП зазвичай публікуються у січні наступного року. Щодо публікації ключових статистичних показників, НБС Китаю вкаже дату публікації в Календарі регулярних прес-релізів НБС на 2024 рік, опублікованому на початку року, а дані щодо ВВП будуть опубліковані відповідно до встановленого графіка.

5.2 Способи випуску

Попередні квартальні звіти про ВВП публікуються на щоквартальній прес-конференції про функціонування національної економіки, на веб-сайті Національного бюро статистики Китаю та в Щомісячних економічних показниках Китаю. Остаточні щоквартальні перевірки ВВП публікуються на веб-сайті Національних даних Національного бюро статистики Китаю та в Щомісячних економічних показниках Китаю. Часові ряди квартальних даних про ВВП з першого кварталу 1992 року можна знайти на веб-сайті Національних даних Національного бюро статистики Китаю.

Аналітика взята з офіційного сайту : Національне бюро статистики Китаю

Social Media Auto Publish Powered By : XYZScripts.com

© 2008-2026 "Асоціація Українсько-Китайського співробітництва"

Напишіть відгук