- ГОЛОВНА

- ПРО НАС

- ЧЛЕНСТВО АУКС

- ДІЯЛЬНІСТЬ

- Загальні події

- Діяльність структури двостороннього співробітництва України і Китаю

- Фотогалерея

- Діяльність аукс

- Послуги

- Доставка морем з Китаю контейнерні норми

- Морська доставка збірних вантажів з КНР до митниці

- Доставка товарів морем з Китаю CHINA-SEA All in (доставка морем ПІД КЛЮЧ)

- Залізничні перевезення з Китаю контейнерні норми

- Комерційні авіавантажі від 50 кг з Китаю до митниці

- Авіадоставка CHINA-AIR All IN (авіадоставка ПІД КЛЮЧ)

- Посилки (склад Китай – склад UA) Авіа

- Посилки (склад Китай – склад UA) морем

- Експрес-доставка З Китаю – До України

- Експрес доставка З Україна – До Китаю

- Перекази з Китаю до України

- Перекази з України до Китаю

- Брокерські послуги

- Перевірка постачальників

- Пошук товарів та організація закупівлі

- НОВИНИ

- ОГЛЯДАЧ

- ПОСИЛАННЯ

- КОНТАКТИ

- МАПА САЙТУ

- ФІНАНСОВА АНАЛІТИКА

ОГЛЯДАЧ / АНАЛІТИКА

Огляд ринку обмінного курсу юаню у 2024 році та прогноз на 2025 рік

2025-01-07

Огляд ринку обмінного курсу юаню у 2024 році

Аналітику на тему, опубліковану в журналі “Валютний ринок Китаю“, підготували Ма Юйцзя, Ґоу Їфей, Чжу Ґемао з відділу фінансових ринків китайського банку CITIC.

У 2024 році спот-курс долара США щодо юаня продемонстрував двосторонні коливання, але юань здебільшого залишався стабільним відносно валютового кошика, а індекс валютного курсу CFETS коливався навколо 99. Найнижча точка спот-курсу USD/RMB була 7,0106 26 вересня, а найвища – 7,2970 3 грудня. Зокрема, показники обмінного курсу USD/RMB, зафіксовані протягом року, можна розділити на три етапи:

Фаза 1 (січень – кінець липня):

Показники економіки США, опубліковані під час цієї фази, перевищили очікування переважної більшості учасників ринку і навіть офіційних осіб Федеральної резервної системи, і дискусії про «поштовх без посадки» колись були бурхливими на ринку. Кількість знижень процентних ставок, передбачених згідно зі ставками ф’ючерсів федеральних фондів США на 2024 рік, скоротилася з 5,5 наприкінці січня до лише 1 у квітні. Оскільки форвардні процентні ставки США продовжили зростати, на стоп-курсі іноземної валюти домінував керрі-трейд з попитом на високодохідні валюти, такі як долар США та британський фунт, у той час як низькодохідні валюти, такі як японська ієна і швейцарський франк розпродавалися. Під час цього процесу обмінний курс USD/RMB піднявся з 7,10 на початку року приблизно до 7,24 наприкінці, але він залишався відносно стійким, а індекс обмінного курсу CFETS RMB піднявся з 97 до більше, ніж 100. З початком червня сезонні покупки іноземної валюти для отримання дивідендів від акцій чинили додатковий тиск на обмінний курс юаня з 7,24 до 7,28, індекс юаню від CFETS впав зі свого річного максимуму в 100,73 до приблизно 97.

Фаза 2 (серпень-вересень):

протягом цього етапу валютний ринок зазнав різких змін. Індекс споживчих цін США був нижчим, ніж очікувалося, занятість в несільськогосподарському секторі продемонструвала спад, а валютні інтервенції Міністерства фінансів Японії та «сюрприз» від Банку Японії наклався на підвищення процентної ставки, прибутковість казначейських облігацій США різко впала, і в колишньому популярні керрі-трейд операції були закриті одна за одною з низькодохідними валютами, які до цього спочатку різко впали, як-от японська єна, а потім відскочили з надзвичайною швидкістю. Подібним чином спекулятивні короткі позиції на ринку обмінних курсів юаня примусово виконали стоп-лосс і закрилися, а розрахункові операції підприємств у іноземній валюті швидко зросли з 7,28 до приблизно 7,01.

Фаза 3 (жовтень до кінця року):

із настанням гарячої стадії виборів США, «трампівська торгівля» домінувала на валютному ринку, і ринок значно підвищив тарифний ризик Трампа до 2.0. Валюти країн, орієнтованих на зовнішню економіку, таких як корейська вона та мексиканський песо, значно знецінилися, а обмінний курс долара США щодо китайського юаня зрушив з позначки у 7 вгору. Незважаючи на це, обмінний курс юаня продовжував бути відносно стійким, а індекс обмінного курсу юаня CFETS значно зріс.

Коливання обмінного курсу USD/RMB стали більшими у 2024 році, в основному через такі причини:

По-перше, економічні показники Китаю та Сполучених Штатів коливалися протягом року, що відповідно спричинило коливання обмінного курсу долара США до юаня. У першій половині року показники загального Індексу менеджерів із закупівель та інших економічних даних понизилися на деякий час, а відносно погані настрої на фондовому ринку спонукали до послаблення монетарної політики Китаю. Висока відсоткова ставка долара США також призвела до того, що сезонний попит на валюту був нижчим, ніж у попередні роки. У той же час фонд заробітної плати в несільськогосподарських підприємствах США та інфляція продемонстрували високі показники, а посадовці Федеральної резервної системи США були агресивними, неодноразово відкладаючи терміни зниження процентної ставки, змушуючи обмінний курс юаня послаблюватися. На початку серпня показники обробної промисловості, інфляції та зайнятості в США знизилися, і Федеральна резервна система, відповідно, почала обговорення потенційного зниження процентної ставки на 50 базисних пунктів. Відповідно, після засідання Політбюро Центрального комітету Народний банк Китаю своєчасно знизив процентні ставки та норму резервування, і очікування економічного зростання значно зросли, що призвело до високого настрою валютних розрахунків клієнтів, різкого відновлення ринкових настроїв і курсу юаня. Можна побачити, що зростання та падіння юаня були тісно пов’язаними з тенденціями відновлення внутрішньої та зовнішньої економік, особливо з макроекономічним балансом між Китаєм та Сполученими Штатами, який був рушійною силою для функціонування обмінного курсу юаня.

По-друге, у різні ринкові періоди неамериканські валюти переживали значні коливання, які також мали значний вплив на обмінний курс юаня. Щодо євро, то єврозона була в невигідному становищі порівняно зі Сполученими Штатами з точки зору економічної ситуації протягом року, особливо після жовтня, коли темпи інфляції в єврозоні була низькими, а індекс менеджерів із закупівель в різних країнах був загалом нижчим, ніж очікувалося. Ставлення Європейського центрального банку ставало дедалі поблажливішим, і після обрання Трампа офіційні особи єврозони висловили занепокоєння щодо можливих мит, оскільки за останні два місяці курс євро впав майже на 6% щодо долара США. Що стосується японської ієни, то в першій половині 2024 року через величезну різницю процентних ставок між японською ієною та доларом США довготривала арбітражна торгівля між доларом США та японською єною стала найактуальнішою темою на ринку. Водночас Банк Японії не хотів відмовлятися від політики кількісного пом’якшення негативної процентної ставки, що призвело до знецінення японської ієни майже на 15% у першій половині року. На ринку закриття арбітражної торгівлі з липня по серпень японська ієна зросла більш ніж на 10% менш ніж за місяць, і коливання японської єни протягом року були дуже інтенсивними. На тлі значних коливань цих неамериканських валют, зростання та падіння юаня були неминучими, але, порівняно з ними, його динаміка була відносно стабільною.

По-третє, протягом усього 2024 року мали місце різноманітні ризикові події. Їх часте виникнення відповідно спричинило неприйняття ризику на ринку, зміцнюючи у позиціях безпечний долар США та чинячи тиск на китайський юань. Протягом року торгівля на ринку велася з огляду на події, пов’язані з президентськими виборами в США, від повного придушення Трампом Байдена до зняття Байдена з виборів, від спроби вбивства Трампа до поперемінного лідерства Трампа та Гарріс, згідно з проведених опитувань, і, нарешті, суперечок щодо перемоги Трампа і формування адміністрації. Крім того, геополітичні ризики, такі як російсько-українська війна, ізраїльсько-палестинський конфлікт і ескалація ситуації в Північній Кореї також мали місце протягом усього 2024 року, що мало глибокий вплив як на торговельну ситуацію, так і на політичну орієнтацію різних країни. Процес відновлення економік в кожній країні стикався з ще більшою невизначеністю, а ринкові уникнення ризиків значно посилися. У той час, як президентські вибори в США та геополітичні чинники значно підвищили курс долара США, китайський юань відчував певний тиск.

Прогноз на ринок обмінного курсу юаня в 2025 році

Аналіз тенденцій, що пануватимуть над юанем у 2025 році, варто виконувати поетапно. Враховуючи стійкість економіки США, починаючи з першої половини року, уповільнення темпів зниження процентних ставок США та тенденції до поступового посилення внутрішньополітичних заходів у Китаї, обмінний курс юаня все ще може зазнавати значного тиску. У другій половині року, з відновленням внутрішньої економіки, ситуація зміниться на краще, і очікується, що курс юаня значно відновиться.

По-перше, очікується, що розвиток економіки та політики США справлятиме різний вплив на обмінний курс юаня в різний час. Нова адміністрація Трампа, швидше за все, офіційно підвищить тарифи до другого кварталу 2025 року, що, як очікується, перешкоджатиме внутрішньому економічному зростанню в першій половині року та продовжуватиме тиснути на курс китайського юаня в короткостроковій перспективі. Що стосується самих Сполучених Штатів, вищі тарифи також прискорять внутрішню інфляцію та перешкодять процесу зниження процентної ставки Федерального резерву США у короткостроковій перспективі. Таким чином, долар США залишатиметься відносно сильним до та після введення мит. Після початку другої половини року, коли короткостроковий вплив тарифів на інфляцію поступово слабшатиме, очікується, що тенденція до зниження інфляції продовжиться. Натомість почне загальмовуватися економічне зростання США, спричинене протитарифними контрзаходами інших країн, гальмування ВВП США може досягти 0,2 відсоткового пункту, що буде важко компенсувати додатковими зниженнями податків адміністрацією Трампа. Крім того, нестача робочої сили та скорочення споживчих витрат, спричинені зменшенням імміграції, почнуть негативно впливати на долар США, що може призвести до появи ознак рецесії в економіці США, в результаті чого Федеральна резервна система США прискорить зниження процентної ставки в друге півріччя. Таким чином, очікується, що економічні обставини в США підтримуватимуть долар США в першій половині року, однак в другій половині року придушить його, і відтак придушить обмінний курс юаня в першій половині року, а в другій половині забезпечить його поштовх.

По-друге, наслідки економічної трансформації Китаю та політичної підтримки все ще потребують часу для седиментації. Очікується, що з другої половини року економічне відновлення Китаю та довіра ринку стануть ключовими факторами підтримки курсу юаня. Починаючи з третього кварталу 2024 року, центральний уряд запровадить ряд заходів для стабілізації економіки, очікувань і сприяння зростанню. Одночасне зниження процентних ставок і резервних вимог відображатиме послідовну позиції вищих ешелонів на користь прискорення економічного зростання. Згодом, із виплатою державних дивідендів, темпи відновлення внутрішньої економіки почнуть покращуватися. Очікується, що після набуття Трампом президентських повноважень внутрішня економіка зазнає короткочасного впливу від запроваджених тарифів, а в процесі переналаштування економіки на «внутрішнє самозабезпечення» та «високоякісний розвиток» вона також може зіткнутися з сповільненим економічним зростанням. Однак згодом із запровадженням політики стимулювання та відновленням довіри на ринку очікується, що швидкість економічного відновлення Китаю значно зросте. З точки зору експорту, подібно до першого періоду торгівельної війни, незважаючи на вплив тарифів США, загальний експорт Китаю істотно не сповільниться. Головним чином це буде обумовлено високою конкурентоспроможністю китайських товарів у всьому світі та поступовою диверсифікацією напрямків експорту. Частка експорту до країн, що розвиваються, значно зросте, компенсуючи падіння експорту до Сполучених Штатів. З точки зору торгівлі послугами завдяки тому, що Китай відкрив безвізовий доступ до більш ніж 30 країн, а також тому, що поїздки Китаю видаються дуже привабливими для закордонних туристів, дефіцит торгівлі послугами має зменшитися. З точки зору внутрішнього попиту, споживання домогосподарств у Китаї, як очікується, уповільниться у 2024 році. Проте завдяки сприянню торгівлі субсидіями на споживчі товари, покращенню показників фондового ринку, зниженню витрат на житло та покращенню витрат на фінансування домогосподарств, очікується, що споживчий попит в Китаї ефективно стимулюватиме економіку в другій половині 2025 року. Що стосується ринку праці, стабільність ринку праці полягає в ефективній комунікації між політичними департаментами та ринком. Зрозуміло, що частка доходів від заробітної плати у ВВП буде збільшена, і після поступового погашення власних боргів очікується, що місцеві органи влади також посилять підтримку підприємств і працівників. Що стосується інвестицій, то після видання відповідних полісів у вересні очікується, що інвестиції в основний капітал поступово зростуть до 4,5% у другій половині 2025 року, а інвестиції в інфраструктуру поступово зростуть до 3,8%. Щодо інфляції, то очікується, що програма торгівлі пом’якшить дефляційний тиск, спричинений надлишковими потужностями в галузях переробки, а поточні, здебільшого спрямовані на споживачів, заходи стимулювання, як очікується, певною мірою підвищать ІСЦ. Наостанок, очікується, що до та після тарифного шоку ринкову довіру буде важко відновити, що чинитиме тиск на юань. Однак згодом, разом з поглибленням політичних заходів та появи ознак відновлення економіки в другій половині року, очікується, що значне відновлення юаню.

По-третє, міжнародна політична ситуація поступово стабілізуватиметься, а впевненість щодо майбутнього на ринку поступово зростатиме. Під час перебування Байдена на посаді стратегія глобальної експансії Сполучених Штатів порушила ситуацію в Росії, Україні, на Близькому Сході та в інших регіонах і посилила невизначеність на фінансових ринках. До вступу Трампа на посаду глобальна політична обстановка перебувала на піку гострого протистояння. Після вступу Трампа на посаду Сполучені Штати поступово рухатимуться до стратегічної політики обмеження, зосереджуючись більше на власних інтересах, а не на глобальних стратегічних системах стримувань і противаг. Трамп також пообіцяв сприяти припиненню вогню між Росією, Україною та Близькому Сходу в найближчій перспективі. Крім того, усі ключові виборчі кампанії на світовій політичній арені вже здебільшого завершені, і визначити основні шляхи розвитку різних країн наразі доволі легко. Очікується, що ймовірність появи «чорних лебедів» та «сірих носорогів» значно зменшиться. У цьому контексті очікується, що ринкові уникнення ризиків послабляться, торгівля буде сприяти економічному розвитку різних країн, що відповідно загальмує темпи зниження обмінного курсу юаня.

По-четверте, транскордонні потоки капіталу поступово надходимуть у країну, забезпечуючи підтримку обмінного курсу юаня на поточному рівні. У першій половині 2024 року під впливом повільного внутрішнього відновлення, внутрішній фондовий ринок продемонструє слабкі результати, а розрив у процентних ставках між Китаєм і Сполученими Штатами продовжуватиме збільшуватися, іноземний капітал в цілому продемонструє тенденцію до відтоку, а компанії матимуть вичікувальний настрій та утримуватимуть іноземну валюту. У майбутньому, у міру стабілізації темпів відновлення внутрішньої економіки та дії низки заходів із її стимулювання, знову надходитимуть короткострокові транскордонні кошти. Крім того, збільшення відкритості КНР до зовнішнього світу та відносно низька оцінна вартість активів у юанях також сприятимуть підвищенню їх привабливості. Деякі країни матимуть відносно стабільний прибуток від інвестицій, збільшуючи свої резерви активів у юанях. Позиція юаня в міжнародній валютній системі продовжить покращуватися.

Загалом очікується, що обмінний курс юаня у 2025 році спочатку продемонструє тенденцію до падіння, а потім – зростання. У першій половині року під впливом таких факторів, як підвищення тарифів США, стійкість внутрішньої інфляції в США і період застою в економічному відновленні КНР, обмінний курс юаня може продовжити знижуватися і в жовтні, однак очікується, що в другій половині року стане відчутним вплив побічних ефектів від запроваджених тарифів і від скорочення імміграції на економіку США. Економіка Китаю також прискорить своє відновлення після подолання тарифного шоку завдяки політичній підтримці. Після того, як міжнародна ситуація стабілізується, транскордонний приплив капіталу зросте. Якщо обмінний курс юаня підвищиться, він перетвориться зі слабкого на сильний.

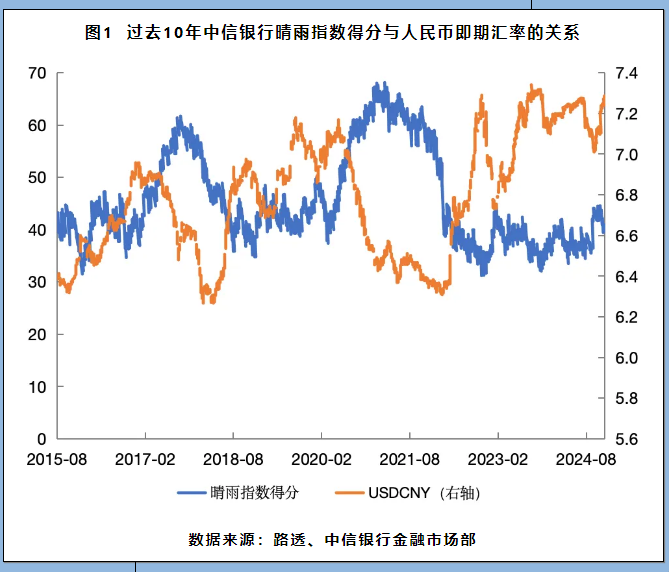

Крім того, CITIC Банк Китаю нарахував більше 200 факторів, які можуть вплинути на обмінний курс юаня, і склав барометр юаня. Індексні показники поділяються за 100 бальною шкалою. Якщо оцінка дорівнює 50, це означає, що обмінний курс перебуває у відносно збалансованому стані після реформи обмінного курсу в 2016 році. Якщо оцінка нижче 50, це означає, що обмінний курс відносно слабкий, а якщо оцінка вище 50 – відносно сильний. Станом на 3 грудня 2024 року обмінний курс юаня становив близько 7,27, а відповідний показник барометру становив 40,82, що вважається доволі слабким рівнем з часів реформи обмінного курсу в 2016 році.

Якщо не брати до уваги зміни тарифів, то результати лінійного прогнозу індексу на 2025 рік демонструють тенденцію до підвищення курсу. Однак з огляду на майбутню еру Трампа 2.0 поточні ринкові очікування є відносно песимістичними. Автор бере ринковий консенсус як орієнтир і додає тарифну політику як контрольну змінну до вищезгаданого шляху лінійного прогнозування для проведення моделювання впливу.

(1) Базовий сценарій: якщо припустити, що підвищення податків у США становитиме від 20% до 30%, рівень базової інфляції PCE у США повернеться приблизно до 2,5%. В середньому обмінний курс юаня в 2025 році може становити близько 7,35.

(2) Оптимістичний сценарій: якщо припустити, що підвищення податків у США становитиме менше ніж 20%, основний PCE США повернеться майже до державного цільового рівня у в 2%. Водночас в середньому протягом 2025 року курс юаня може становити близько 7,1.

(3) Песимістичний сценарій: якщо припустити, що США підвищать свої тарифи на 60%, центральний паритетний курс обмінного курсу юаня може досягти найвищої точки з моменту реформи обмінного курсу в 2016 році. Але в цьому випадку, якщо ми додамо заходи з управління обмінним курсом як антициклічні змінні, ступінь знецінення все ще можна контролювати.

Загалом, враховуючи зміни в циклі процентних ставок і вплив тарифної політики, автор вважає, що в середньому обмінний курс USD/RMB може продовжувати зростати в 2025 році, але враховуючи послаблення диференціального тиску процентних ставок, очікуваний фальстарт і здатність КНР до керування валютним курсом, автор все ще вважає, що ступінь знецінення все ще може бути контрольований.

Social Media Auto Publish Powered By : XYZScripts.com

© 2008-2026 "Асоціація Українсько-Китайського співробітництва"

Напишіть відгук