- ГОЛОВНА

- ПРО НАС

- ЧЛЕНСТВО АУКС

- ДІЯЛЬНІСТЬ

- Загальні події

- Діяльність структури двостороннього співробітництва України і Китаю

- Фотогалерея

- Діяльність аукс

- Послуги

- Доставка морем з Китаю контейнерні норми

- Морська доставка збірних вантажів з КНР до митниці

- Доставка товарів морем з Китаю CHINA-SEA All in (доставка морем ПІД КЛЮЧ)

- Залізничні перевезення з Китаю контейнерні норми

- Комерційні авіавантажі від 50 кг з Китаю до митниці

- Авіадоставка CHINA-AIR All IN (авіадоставка ПІД КЛЮЧ)

- Посилки (склад Китай – склад UA) Авіа

- Посилки (склад Китай – склад UA) морем

- Експрес-доставка З Китаю – До України

- Експрес доставка З Україна – До Китаю

- Перекази з Китаю до України

- Перекази з України до Китаю

- Брокерські послуги

- Перевірка постачальників

- Пошук товарів та організація закупівлі

- НОВИНИ

- ОГЛЯДАЧ

- ПОСИЛАННЯ

- КОНТАКТИ

- МАПА САЙТУ

- ФІНАНСОВА АНАЛІТИКА

ОГЛЯДАЧ / АНАЛІТИКА

Наслідки боргової кризи Китаю

2022-02-09

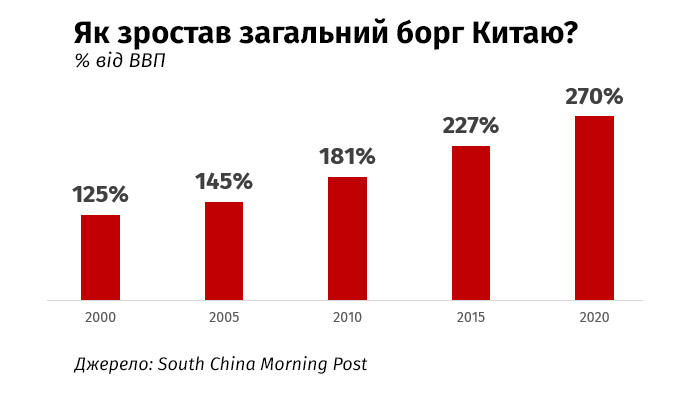

Борг КНР сягає 40 трлн дол. (265% від ВВП), з яких дві третини – це борги компаній. Таких масштабів закредитованості немає навіть у США.

Раніше Китай міг собі це дозволити. ВВП щороку зростав на 8-12%, і залучення коштів не було проблемою. Однак в останні десять років зростання економіки країни сповільнюється, а рефінансувати старі кредити стає складніше.

Таке гальмування економіки називається “посадкою”. Залежно від дій влади вона може бути м’якою, без втрати робочих місць та банкрутств, або жорсткою, яка передбачає рецесію та економічну кризу.

Поки Китаю світить лише жорсткий варіант, адже закредитованим компаніям невдовзі доведеться віддавати набагато більше грошей, ніж вони залучатимуть.

У 2019 році Народний банк Китаю провів стрес-тест банківської системи і з’ясувалося: якщо економіка зростатиме менше, ніж на 4,15% на рік, то половина банків країни опиниться на межі дефолту.

Оскільки, за різними оцінками, до 2026 року ріст китайського ВВП впаде до критичних 3-4% на рік, влада вирішила якомога швидше позбутися заборгованості. Цей шлях обіцяє стати болісним.

Країна має безліч системних проблем. Мова йде про неякісні кредити, експортну залежність, демографію, слабкий внутрішній попит, проблемний девелоперський сектор. Різке відлучення економіки від фінансування може призвести до низки дефолтів та раптової кризи, яка вдарить по всьому світу.

Війна з боргами

Падіння в боргову яму для Китаю почалося разом зі світовою фінансовою кризою 2007-2008 років. Тоді всі країни намагалися стимулювати власні економіки, аби зменшити наслідки так званої великої рецесії.

На відміну від країн Заходу, які бачили вихід з кризи в централізованій підтримці економік державами шляхом збільшення дефіцитів бюджетів, Піднебесна зробила ставку на зростання банківського кредитування. Як наслідок, за шість років корпоративний борг відносно ВВП зріс майже вдвічі до 125%.

Як виявилося пізніше, 87% позик банки видавали, керуючись не економічною доцільністю, а бажанням наситити ринок грошима. З роками це призвело до великої кількості проблемних боргів. У 2014 році обсяг кредитів, що не обслуговуються, зріс на 42% до 842 млрд дол. Влада Китаю намагалася обмежувати кредитування, однак практичних результатів це не дало.

Протягом 2008-2010 років грошова маса зросла на 30%, тож у Китаї почав роздуватися сектор тіньового банкінгу. Він дозволяв компаніям обходити банківські ліміти на кредитування і брати в борг ще більше грошей під більший відсоток. Наслідок – позики ставали дорожчими та менш ефективними.

Зашморг на шиї людства: як Україна разом зі світом падає в боргову яму

Зросло навантаження на місцеві бюджети. Чиновники в провінціях навчилися обходити державні квоти на кредитування через облігації підконтрольних фінансових організацій (LGFV), які розміщувалися на фондовій біржі.

Схема з LGFV інноваційна та авантюрна. Підконтрольні місцевій владі компанії розміщували облігації серед широкого кола інвесторів, а на залучені кошти купували землю у своєму місті, чим наповнювали бюджет. Гроші також ішли на інфраструктурні проєкти, які не мали на меті отримання великих прибутків.

Загальний борг Китаю зростав, однак ще кілька років тому здавалося, що ситуація перебуває під контролем. У 2015 році партія навіть почала боротися з видачею ризикових кредитів, обмежуючи позики проблемним компаніям та унеможливлюючи схеми тіньового високодохідного кредитування.

Утім, розв’язана у 2018 році торгова війна зі США, а згодом пандемія COVID-19 звели нанівець усі старання влади і змусили офіційний Пекін повернутися до практики вирішення проблем шляхом збільшення боргу.

Після складного 2020 року влада Китаю відновила боротьбу із закредитованістю. Під удар потрапили всі проблемні сектори, у тому числі – місцеві бюджети.

У середині 2021 року стало відомо, що банки та страхові компанії – основні покупці LGFV – почали відмовлятися від інвестування коштів в облігації підконтрольних місцевій владі компаній без чітких гарантій повернення коштів.

Це поставило владу у важке становище. Її офіційний борг – майже 4 трлн дол., прихований – удвічі більший. За оцінками Goldman Sachs, прихований борг міст Китаю у 2021 році сягав 8,2 трлн дол. За останні вісім років він зріс утричі. Чиновникам доведеться розбиратися з ним в умовах обмеженого фінансування.

Погасити ці борги буде нелегко, адже на місцеві бюджети тисне занепад будівельної галузі. Тепер містам буде важче продавати землю забудовникам.

На продаж землі раніше припадало близько 40% усіх доходів місцевих бюджетів, зазначив професор Тяньцзінського університету фінансів та економіки Цун Ї. Однак у 2021 році продажі землі впали на 30%.

Якщо пов’язані з місцевою владою компанії не зможуть обслуговувати борги, то це вдарить по всій фінансовій системі Китаю. Аналітик австралійського банку Macquarie Ларрі Ху переконаний, що дефолти за боргами LGFV – питання часу.

Що далі

Один з виходів – переорієнтувати стратегічно важливі сектори економіки на внутрішній ринок, зменшити в них частку іноземного капіталу і стати менш уразливим до тиску США.

Відривання компаній від іноземного капіталу часто супроводжується репресивними заходами. Китай обмежує лістинг своїх IT-компаній на американських біржах або відлякує іноземних інвесторів регулюванням.

До прикладу, через такі дії компартії за останні пів року капіталізація Alibaba впала на 42%, таксі Didi – на 70%, технологічного інвестора Tencent – на 20%. Деякі IT-компанії змушені масово звільняти працівників.

У технологічній галузі Піднебесна віддаляється від світу і готується до ширшого економічного протистояння з США. Це може зробити країну менш привабливою для інвестицій в окремі сектори та ще більше загальмувати її зростання.

Джерело: Економічна правда

Social Media Auto Publish Powered By : XYZScripts.com

© 2008-2026 "Асоціація Українсько-Китайського співробітництва"

Напишіть відгук