- ГОЛОВНА

- ПРО НАС

- ЧЛЕНСТВО АУКС

- ДІЯЛЬНІСТЬ

- Загальні події

- Діяльність структури двостороннього співробітництва України і Китаю

- Фотогалерея

- Діяльність аукс

- Послуги

- Доставка морем з Китаю контейнерні норми

- Морська доставка збірних вантажів з КНР до митниці

- Доставка товарів морем з Китаю CHINA-SEA All in (доставка морем ПІД КЛЮЧ)

- Залізничні перевезення з Китаю контейнерні норми

- Комерційні авіавантажі від 50 кг з Китаю до митниці

- Авіадоставка CHINA-AIR All IN (авіадоставка ПІД КЛЮЧ)

- Посилки (склад Китай – склад UA)

- Експрес-доставка З Китаю – До України

- Експрес доставка З Україна – До Китаю

- Перекази з Китаю до України

- Перекази з України до Китаю

- Брокерські послуги

- Перевірка постачальників

- Пошук товарів та організація закупівлі

- НОВИНИ

- ОГЛЯДАЧ

- ПОСИЛАННЯ

- КОНТАКТИ

- МАПА САЙТУ

- ФІНАНСОВА АНАЛІТИКА

ОГЛЯДАЧ / АНАЛІТИКА

КИТАЙ ВОЛОДІЄ МАЙЖЕ 50% СВІТОВИХ СОНЯЧНИХ ПОТУЖНОСТЕЙ: МЕА

2025-06-16

Це уривок з 13-го видання «Огляд світових ринків фотоелектричної енергії», опублікованого МЕА PVPS. Він містить попередню інформацію про розвиток ринку фотоелектричної енергії у 2024 році.

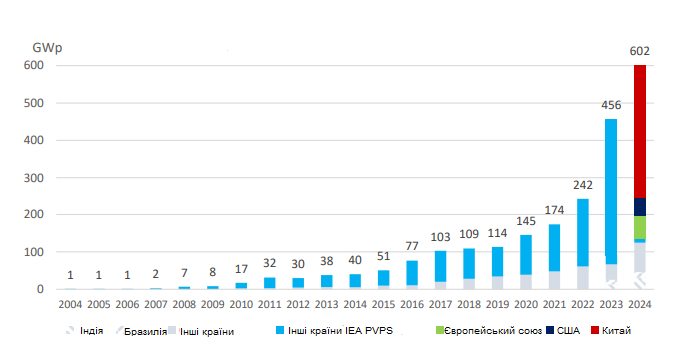

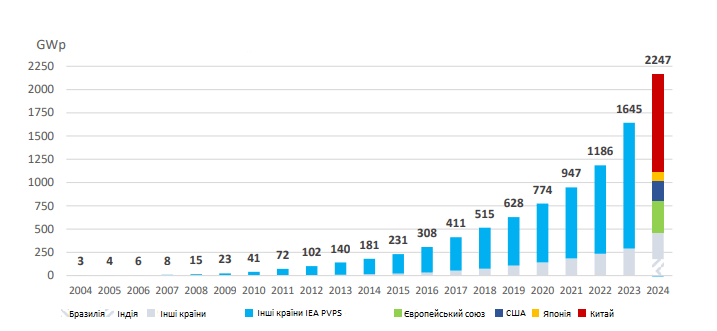

Еволюція щорічних установок

До кінця 2024 року було встановлено щонайменше 2156,5 ГВт сумарної потужності, а експерти МЕА з фотоелектричних систем (PVPS) можливо визначили ще 90 ГВт, що становитиме приблизно 2246,5 ГВт світової сумарної потужності. Минулого року у світі було введено в експлуатацію щонайменше 554,1 ГВт, але, можливо, й 601,9 ГВт фотоелектричних систем. Країни-учасники програми МЕА PVPS у 2024 році покрили 80% річної та сумарної потужності – якщо врахувати Індію, яка приєдналася до МЕА PVPS з 2025 року, це покриття зростає до 85%. Темпи зростання ближче до звичних значень і становлять трохи більше 30%, порівняно з 89% у 2023 році. У 2024 році щонайменше 34 країни встановили понад 1 ГВт, порівняно з 29 країнами у 2023 році. 25 країн мають понад 10 ГВт загальної сумарної потужності, а сім – понад 40 ГВт. За оцінками, лише Китай перевищив позначку в 1 ТВт; Європейський Союз (як ЄС-27) зараз має 339,4 ГВт. США посідають третє місце з 224,1 ГВт, а Індія обігнала Японію, посівши четверте місце зі 124,6 ГВт. Німеччина та Японія перевищать позначку в 100 ГВт у 2025 році. Світові ринки демонстрували стійке двозначне зростання протягом останніх п’яти років; хоча у 2024 році спостерігалося «лише» близько 32% зростання порівняно з майже 90% зростанням у 2023 році, абсолютні обсяги є вражаючими. Ринок Китаю пережив ще один динамічний рік, оскільки внутрішні сили тиснули на поглинання виробничих потужностей, що довело частку національного ринку до 59% нових світових потужностей. На ЄС та США припадало лише 18% нових потужностей, оскільки інші ринки також сильно розвивалися – Індія, Бразилія та Пакистан разом встановили такий самий обсяг, як і ЄС.

Зображення 1. Еволюція щорічної кількості встановлень фотоелектричних систем

Темпи зростання в окремих країнах залишаються залежними від місцевої політики та цін на міжнародному ринку, і між країнами та з року в рік можна спостерігати значні коливання. Хоча темпи зростання на багатьох ринках сповільнилися (але залишаються позитивними), інші стабілізувалися або скоротилися. ЄС мав низьке зростання, оскільки подальше розширення в Німеччині та Франції було збалансовано уповільненням в Іспанії та Нідерландах. Особливо слід зазначити, що турецький ринок зростав протягом останніх двох років і, як очікується, залишатиметься сильним, оскільки розвивається місцеве виробництво, а ціни на електроенергію залишаються високими після девальвації ліри. Кілька гігаватів було встановлено та введено в експлуатацію наприкінці 2023 та на початку 2024 року, що вплинуло на те, як дані фіксувалися в попередніх звітах.

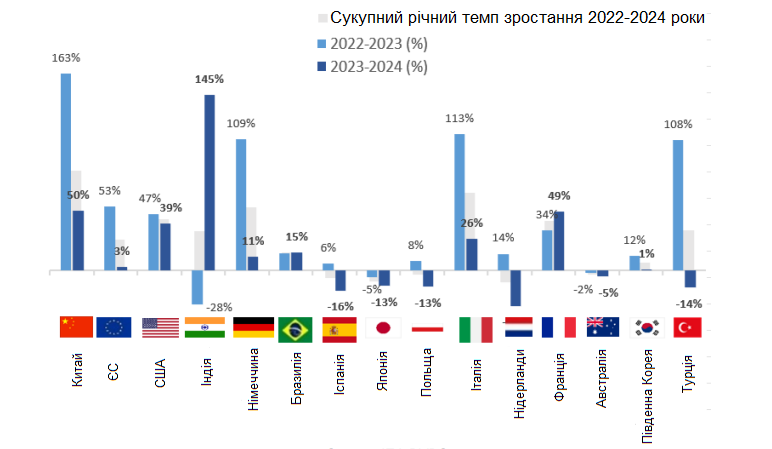

Зображення 2. Еволюція нових річних потужностей на основних ринках

Індійський ринок у 2024 році отримав вигоду як від низької вартості імпорту та кінцевої дати його використання, так і від корпоративних «зелених» мандатів. Пакистан мав дуже значне збільшення нових потужностей. Якість даних щодо встановлених обсягів є невизначеною, але великі обсяги модулів були імпортовані у 2023 та 2024 роках (24 ГВт протягом 2 років, згідно з даними Китайської торгової палати), а ще більші обсяги були встановлені у 2024 році, причому зареєстровані нові потужності перевищили обсяги 17 ГВт більш ніж у 13 разів порівняно з обсягами 2023 року. Зміни в політиці вплинули на бюджети розгортання в Південній Кореї, тоді як стабілізовані ціни на електроенергію для споживачів сприяли скороченню іспанського ринку. Ці події не були достатньо значними, щоб вплинути на регіональні частки розподілу нових потужностей на основних ринках, оскільки Китай продовжує домінувати.

Зображення 3. Зростання нових річних потужностей на основних ринках

Вплив надлишкових потужностей у виробництві

У 2023 році виробничі потужності значно перевищували здатність ринку поглинати нові модулі. Запаси модулів у Китаї та Європі зросли з уже високих значень 2022 року до приблизно 150 ГВт до кінця 2023 року. У 2024 році запаси залишалися високими, оскільки відносно стабільні ринки в Європі та Китаї не змогли поглинути ці історичні запаси. Виробники продовжували постачати на ринки модулі за низькими цінами, намагаючись забезпечити грошові потоки, тому ціни на модулі продовжували знижуватися протягом 2024 року. Узгоджені дії китайського виробництва призвели до стабілізації цін на модулі в першому кварталі 2025 року завдяки контрольованому скороченню виробництва та зростанню витрат на видобуток. Ці низькі ціни в поєднанні з різними місцевими умовами стимулювали ринки в Китаї та низці країн, включаючи Індію, Пакистан, Бразилію, та підтримували помірне зростання в деяких країнах Європи. Однак тиск на галузь залишається величезним, а рішення є досить складними: оскільки всі сегменти ланцюжка створення вартості фотоелектричної енергії мають значний надлишок потужностей, глобальний розвиток фотоелектричної енергії повинен швидко прискоритися до понад 1 ТВт на рік, щоб поглинути це надвиробництво. Це виклик, що ґрунтується на поточній динаміці ринку фотоелектричних систем, що може призвести до масового розвитку фотоелектричних систем у нових бізнес-моделях, таких як пряме уловлювання повітря, виробництво зеленого водню або його похідних тощо.

Найкращі ринки у 2024 році

Китайський ринок знову зріс у 2024 році, хоча темпи сповільнилися; точно відомо, що було встановлено щонайменше 309,4 ГВт (офіційні звіти Китаю), але подальші оцінки доводять цю цифру до можливих 357,3 ГВт у 2024 році (порівняно з 277 ГВт у 2023 році та 106 ГВт у 2022 році). З річним обсягом встановлень 62,6 ГВт Європейський Союз посів друге місце, за ним йдуть США з 47,1 ГВт. Індія більш ніж удвічі збільшила нові обсяги минулого року, досягнувши 31,9 ГВт (порівняно з 13 ГВт). Значний приплив низькоцінових модулів на пакистанський ринок позиціонував їх на ймовірному четвертому місці, хоча оцінки потужності є приблизними. Подальше зростання в Німеччині та Бразилії дозволяє цим двом країнам зберігати свої місця в топ-5. Іспанія, Італія та Франція мають національні ринки, які коливаються рік у рік, періодично потрапляючи та виходячи з десятки лідерів; зі стабільним або помірним зростанням у 2023 році всі вони з’являться цього року. Щоб потрапити до десятки лідерів за новими потужностями у 2024 році, країнам потрібно було встановити щонайменше 5,5 ГВт фотоелектричних систем (порівняно з 4,2 ГВт у 2023 році та лише 1,5 ГВт у 2018 році).

Зображення 4. ТОП 10 країн за річною та сукупною встановленою потужністю у 2024 році

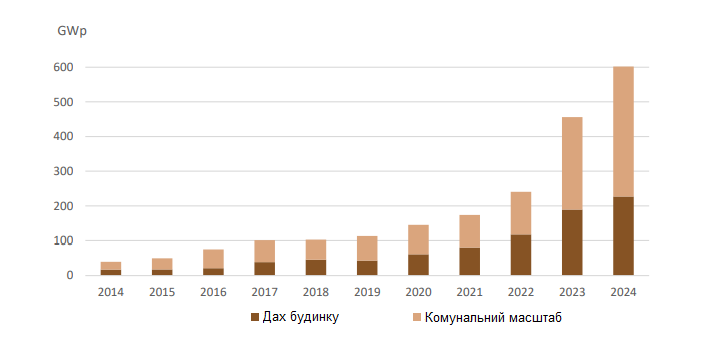

Сегментація ринку

У 2024 році зросли як дахові, так і комунальні системи, проте комунальні системи зросли набагато більше, особливо в Китаї, США та Індії. Невизначеність даних щодо перетворення потужностей змінного струму комунальних систем на потужності постійного струму в Китаї (та інших країнах) залишається важливою, але на відміну від 2023 року, ринок комунальних систем явно домінував, представляючи понад дві третини нових потужностей: цю зміну можна пояснити швидкими темпами встановлення в Китаї, спрямованими на поглинання виробництва. Хоча розподілені фотоелектричні системи залишаються основним рушієм зростання на деяких ринках (наприклад, Бразилія, Німеччина, Туреччина, Італія та Франція), величезний обсяг, який можна встановити в окремих комунальних системах, призводить до того, що цей сегмент випереджає розподілене зростання по всьому світу. Новіші застосування, такі як плаваючі фотоелектричні системи та лінійні фотоелектричні системи, частіше зустрічаються на централізованому ринку, тоді як агрофотоелектричні системи та навіси для паркування існують як у централізованому, так і в децентралізованому сегментах. Збільшення впровадження моделей винагороди споживачів та самоспоживання, як правило, обмежується системами меншої потужності, з більшою кількістю систем одиниць, але значно меншими потужностями.

Зображення 5. Сегментація фотоелектричних установок 2014-2024 роки

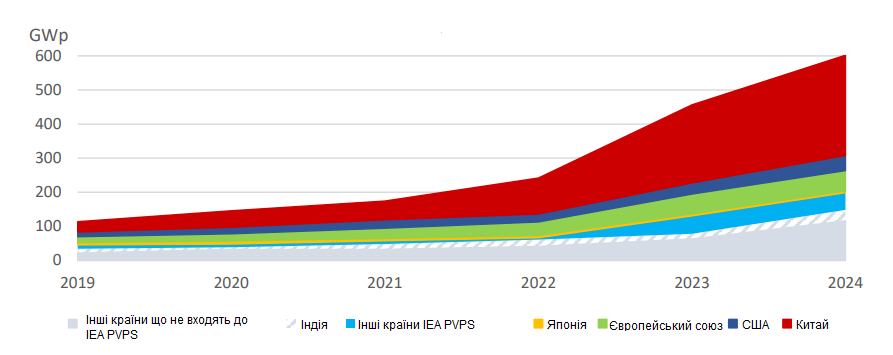

Сукупна встановлена потужність у світі

У 2024 році світова сукупна встановлена потужність досягла 2,25 ТВт. Знадобилося понад 40 років, щоб досягти сукупної потужності 1,18 ТВт (у 2022 році), але лише 2 роки, щоб подвоїти цю кількість. Зараз Китай має майже 50% сукупної світової потужності. Зростання сукупної потужності залишається на понад 35% — вище середнього показника за останні 10 років. У першій десятці за загальною сукупною встановленою потужністю, де минулого року сукупна потужність Китаю була трохи більш ніж удвічі більшою, ніж у Європі, цього року вона втричі — швидші темпи зростання річної потужності, що залишає ЄС та інші країни позаду. Японія, яка опустилася на 5-е місце та має уповільнений ринок, ще має пройти довгий шлях, перш ніж її обженуть за сукупною потужністю — наступним ринкам доведеться покращити річні обсяги цього року протягом щонайменше 5 років, щоб наздогнати розрив у понад 40 ГВт.

Зображення 6. Еволюція сукупних фотоелектричних установок

Еволюція регіональної частки фотоелектричних установок

З огляду на переважання китайського ринку, не дивно, що Aisa-Pacific лідирує за регіональною часткою. Ця позиція зміцнилася, оскільки знову надзвичайно великий китайський ринок зростав швидше, ніж в інших місцях, а частки інших регіонів пропорційно зменшилися. Якщо виключити Китай з ринку Азіатсько-Тихоокеанського регіону, то залишається приблизно еквівалентний за розміром європейському та американському ринкам, причому перші два займають 17%, а останні – 14% світових сукупних фотоелектричних установок. За межами Китаю основні ринки Азіатсько-Тихоокеанського регіону сильно відрізнялися за динамікою; Індія (31,9 ГВт) та Пакистан (17,0 ГВт) мали сильне зростання, тоді як Японія, Південна Корея та Австралія або незначно скоротилися, або залишилися стабільними. Ці три країни були значним внеском у ринки в минулому, але їхня сукупна нова потужність повільно скорочується до 10 ГВт з максимуму в 18 ГВт п’ять років тому, а їхній внесок у світову сукупну потужність знизився до лише 2% з 6% у 2020 році.

На противагу цьому, Індія демонструє сильний розвиток, спираючись як на амбітне виробництво та підтримку ринку, так і на низьковитратний імпорт. Здатність Індії продовжувати обсяги, що спостерігаються цього року, залежатиме як від здатності місцевих ринків функціонувати з вищими витратами місцевого виробництва, так і від інвестицій в адміністративні процедури та ринки праці. Пакистанський ринок цього року є результатом поєднання кількох факторів: зростання цін на електроенергію, низьковитратний імпорт та швидко зростаюча мережа імпортерів та реселерів модулів – великий обсяг імпортованих модулів у 2023 році свідчить про те, що 2024 рік буде динамічним. З огляду на оціночну нову потужність понад 17 ГВт, виникають реальні занепокоєння щодо здатності місцевих мереж залишатися стабільними та життєздатності всієї електроенергетичної системи, яка має високі витрати на усталені потужності.

Європейський регіональний ринок втратив кілька процентних пунктів у своїй частці від світових потужностей, але в цілому зріс, незважаючи на скорочення в Іспанії (через зниження конкуренції на ринках споживачів через падіння цін на електроенергію, де річна потужність знизилася до 7,5 ГВт при сукупній потужності 47,2 ГВт), а також у Польщі, Нідерландах та деяких скандинавських ринках. Інші ринки знову зросли, включаючи Німеччину (16,7 ГВт при сукупній потужності 99,8 ГВт), Італію, Францію та Грецію. Майже 20 країн встановили понад 1 ГВт в Європі у 2024 році.

Регіональний ринок Америки складається переважно зі США та Бразилії, хоча низка країн має менші обсяги, або через зростання кількості невеликих напівпровідникових систем, або, навпаки, через встановлення систем комунального масштабу. З новою потужністю 47,1 ГВт ринок США зріс порівняно з 2023 роком (33,9 ГВт), незважаючи на затримки з підключенням до мережі та дефіцит матеріалів, що продовжувався у 2024 році. Бразильський ринок продовжував зростати, досягнувши 14,3 ГВт, що призвело до загальної потужності 52,1 ГВт.

На Близькому Сході та в Африці Туреччина була найдинамічнішим ринком, додавши 4,1 ГВт до 4,3 ГВт минулого року, що призвело до загальної потужності 19,6 ГВт. Ринок Південної Африки сповільнився приблизно до 1,2 ГВт, але значна кількість проектів перебуває на стадії розробки. Решта континенту показала незначні обсяги встановлення порівняно з іншими регіонами, незважаючи на великий портфель оголошених проектів, багато з яких пов’язані зі зберіганням енергії або зеленим воднем/аміаком.

Аналітика взята з офіційного сайту : REGLOBAL

Social Media Auto Publish Powered By : XYZScripts.com

© 2008-2026 "Асоціація Українсько-Китайського співробітництва"

Напишіть відгук