- ГОЛОВНА

- ПРО НАС

- ЧЛЕНСТВО АУКС

- ДІЯЛЬНІСТЬ

- Загальні події

- Діяльність структури двостороннього співробітництва України і Китаю

- Фотогалерея

- Діяльність аукс

- Послуги

- Доставка морем з Китаю контейнерні норми

- Морська доставка збірних вантажів з КНР до митниці

- Доставка товарів морем з Китаю CHINA-SEA All in (доставка морем ПІД КЛЮЧ)

- Залізничні перевезення з Китаю контейнерні норми

- Комерційні авіавантажі від 50 кг з Китаю до митниці

- Авіадоставка CHINA-AIR All IN (авіадоставка ПІД КЛЮЧ)

- Посилки (склад Китай – склад UA) Авіа

- Посилки (склад Китай – склад UA) морем

- Експрес-доставка З Китаю – До України

- Експрес доставка З Україна – До Китаю

- Перекази з Китаю до України

- Перекази з України до Китаю

- Брокерські послуги

- Перевірка постачальників

- Пошук товарів та організація закупівлі

- НОВИНИ

- ОГЛЯДАЧ

- ПОСИЛАННЯ

- КОНТАКТИ

- МАПА САЙТУ

- ФІНАНСОВА АНАЛІТИКА

ОГЛЯДАЧ / АНАЛІТИКА

Як відбуватиметься «зелений» перехід Китаю

2021-12-14

Про те, що відбувається в Китаї, ми здебільшого дізнаємося із засобів масової інформації та статистики, тобто з «достовірних» джерел. Але коли йдеться про виконання довгострокових стратегічних планів – немає сумнівів, що їх буде реалізовано. У всіх країнах «зелений» перехід є предметом державно-приватної співпраці. Але в західному світі важко згадати такі масштабні проєкти, де успіх залежав би від взаємодії бізнесу та урядів. На відміну від Китаю.

Такі архіскладні та масштабні проєкти, як «декарбонізація промисловості», – не новина для Китаю, де система управління будується на довгостроковому плануванні. Жорстка виконавча вертикаль з відповідальними особами, контролем результатів, абсолютно зрозумілою відповідальністю за слабкі результати створюють умови для того, щоб довгострокові проєкти виконувались успішно. Тому Китай від спочатку має більше шансів на успіх «зеленого» переходу, ніж будь-хто інший.

Як все починалося

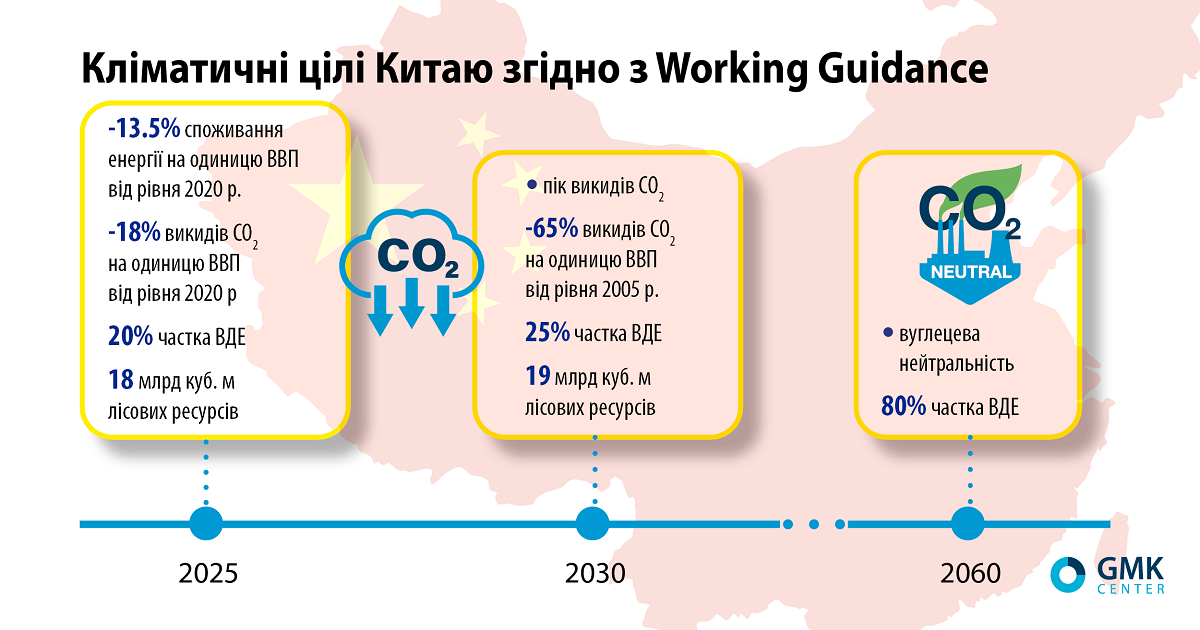

У середині жовтня, напередодні саміту СОР26, Китай опублікував два програмні стратегічні документи, які визначають кліматичні цілі та політику країни. Перший – «Working Guidance for Carbon Dioxide Peaking and Carbon Neutrality in Full and Faithful Implementation of the New Development Philosophy» (Working Guidance). Він визначає основи довгострокової кліматичної стратегії Китаю, встановлює ключові цілі та заходи в широкому спектрі галузей. Другий – «Action Plan for Reaching Carbon Dioxide Peak Before 2030» (Action Plan) – дає детальніший опис цілей за конкретними галузями.

Ці два документи показують принцип побудови системи документів «1+N». У цій формулі «1» – це Working Guidance, єдиний документ, який визначає рамки політики. N – це низка документів, які деталізуватимуть кліматичну політику країни або оновлюватимуть цілі та інструменти. Першим таким документом є Action Plan.

Рамки та цілі

Кліматичні цілі Китаю показують, що основний потенціал зниження вуглецевої місткості економіки країни в найближчі 10 років відводиться на 2021-2025 рр. та перебуває у сфері енергозбереження. При цьому загальний обсяг викидів і далі зростатиме й досягне піку лише 2030 року. Ціль 2030 зі зниження питомих викидів на 65% до рівня 2005 року передбачає зниження лише на 3,8% до рівня 2025. Тобто на найближчі 5 років заплановано масштабну програму енергоефективності, яка створить можливості для швидких перемог, але, звісно, не вирішує проблеми «зеленого» переходу. Деталізації цілей 2030-2060 років немає, оскільки засоби досягнення не визначені. Також показово, що влада Китаю приділяє увагу питанню озеленення як елементу вуглецевої нейтральності.

Також Working guidance містить перелік заходів, які створюють інструментарій кліматичної політики. Наприклад, такі:

- Удосконалення інвестиційної політики. Контроль інвестицій у вуглецевмісні сектори, залучення приватних інвестицій у фінансування «зелених» проєктів, збільшення інвестицій державних компаній у «зелені» проєкти та R&D.

- Розвиток системи «зелених» фінансів. Розроблення надійних стандартів для системи «зеленого» фінансування: монетарних методів стимулювання, макропруденційної оцінки, системи нових фінансових інститутів, у т.ч. Національного фонду та недержавних фондів.

- Удосконалення фіскальної політики. Впровадження системи «зелених» закупівель, преференційна податкова політика, тарифна політика в секторі енергетики, раціональна система утворення цін на викиди вуглецю.

- Розвиток ринкових механізмів. Розширення системи торгівлі квотами, вдосконалення системи безкоштовних квот та дозволів на викиди, розвиток ринку енергозберігаючих послуг.

Деталізація

Action Plan містить перелік з 10 основних завдань для досягнення піку викидів до 2030 року, згрупований за секторами. Документ передбачає такі цілі для промисловості:

- досягнення піку викидів у таких галузях, як виробництво сталі, виробництво інших металів, будівельна галузь, хімія та нафтохімія;

- забезпечення завантаження потужностей у зазначених галузях не менше 80%;

- заборона розвитку two highs-проєктів, які мають високе енергоспоживання й водночас високий обсяг викидів вуглецю.

Зазначені цілі далі деталізують профільні органи. Наприклад, у галузі виробництва сталі це завдання покладено на China Metallurgical Industry Planning and Research Institute (MPI).

Декарбонізація сталевої галузі Китаю – вкрай складне завдання, набагато складніше, ніж в інших країнах. Адже Китай – це 57% усього світового виробництва, це понад 500 підприємств зі своєю специфікою, 90% яких виробляють сталь за вуглецевмісною конвертерною технологією. При цьому успіх сталевої галузі є критично важливим для всього проєкту «декарбонізація», оскільки металургія займає 15% у загальному обсязі викидів у Китаї.

Результатом діяльності MPI стане низка документів, які доповнять політику стимулювання «зеленого» переходу в галузі. MPI вже презентував Дорожню карту.

Який маршрут Дорожньої карти

Першим пунктом у Дорожній карті йде «База «зеленого переходу» й таке завдання, як «Просування «зелених» продуктів». Справді, перш ніж розв’язувати питання виробництва, необхідно приділити увагу створенню ринку. Для цього в інструментарії Working Guidance передбачено «зелені» державні закупівлі.

Завдання забезпечення завантаження потужностей дуже важливе для досягнення цілей піку викидів. Китай уже розпочав реалізацію політики «подвійного контролю» у вуглецевмісних галузях, коли показник потужностей та обсягів виробництва контролюється з урахуванням показників споживання енергії – питомої та загальної. Тобто заборона розширення потужностей і контроль обсягів виробництва стають інструментами досягнення цілей.

Головними інструментами зниження викидів у наступні 5 років стануть реалізація проєктів енергозбереження та розвиток електрометалургії. До 2025 року частка електрометалургії у структурі потужностей має збільшитися до 15% з поточних 10%. Окремо виділено завдання щодо оптимізації виробничих процесів з метою перегляду структури сировини. Передбачається до 2025 року збільшити частку брухту в шихті в конвертерному виробництві до 30% з поточних 10-25%. MPI очікує, що це приведе до зростання споживання брухту до 2025 року до 320 млн т.

Важливим елементом декарбонізації є транспортна система. Action Plan передбачає зниження питомого енергоспоживання національним залізничним оператором на 10% до 2030 року.

Цікавим моментом є завдання взаємної інтеграції металургійного та хімічного виробництв для максимальної переробки відходів, зокрема викидів вуглецю. В Action Plan встановлена ціль досягти частки переробки відходів на рівні 60% до 2030 року.

Впровадження нових технологій, заснованих на використанні водню, технологіях уловлювання або інших, передбачається на фінальній стадії Дорожньої карти, тобто після реалізації потенціалу інших способів зниження викидів. Це відповідь Китаю на запитання, чи варто вкладати в наявні активи, якщо через 10 років їх доведеться повністю перебудовувати.

MPI відзначає високу важливість побудови системи фінансування «зеленого» переходу та роль держави в її забезпеченні, що зафіксовано у Working Guidance, а також пропонує способи вдосконалення системи «зеленого» фінансування. Зокрема, MPI зазначає, що наявність лише одного джерела фінансування, як, наприклад, Національний фонд, створює ризики. Тому необхідно використовувати різні інструменти фінансування для різних завдань, джерел коштів і та ін.

Попри всю складність, передбачається, що саме металургійна галузь першою в КНР досягне піку викидів.

Джерело: GMK center

Social Media Auto Publish Powered By : XYZScripts.com

© 2008-2026 "Асоціація Українсько-Китайського співробітництва"

Напишіть відгук