- ГОЛОВНА

- ПРО НАС

- ЧЛЕНСТВО АУКС

- ДІЯЛЬНІСТЬ

- Загальні події

- Діяльність структури двостороннього співробітництва України і Китаю

- Фотогалерея

- Діяльність аукс

- Послуги

- Доставка морем з Китаю контейнерні норми

- Морська доставка збірних вантажів з КНР до митниці

- Доставка товарів морем з Китаю CHINA-SEA All in (доставка морем ПІД КЛЮЧ)

- Залізничні перевезення з Китаю контейнерні норми

- Комерційні авіавантажі від 50 кг з Китаю до митниці

- Авіадоставка CHINA-AIR All IN (авіадоставка ПІД КЛЮЧ)

- Посилки (склад Китай – склад UA)

- Експрес-доставка З Китаю – До України

- Експрес доставка З Україна – До Китаю

- Перекази з Китаю до України

- Перекази з України до Китаю

- Брокерські послуги

- Перевірка постачальників

- Пошук товарів та організація закупівлі

- НОВИНИ

- ОГЛЯДАЧ

- ПОСИЛАННЯ

- КОНТАКТИ

- МАПА САЙТУ

- ФІНАНСОВА АНАЛІТИКА

ОГЛЯДАЧ / АНАЛІТИКА

Економіка Китаю: що насправді стоїть за технологічним бумом і чому стрибають капітали мільярдерів

2024-11-05

Програма китайського центробанку з підтримки економіки призвела до стрімкого зростання вартості акцій усіх місцевих компаній, але тривала ейфорія недовго. Ослаблена економіка чекає на нові кроки від держави і болісно реагує на їхню затримку. «Мінфін» вирішив розібратися, що ж насправді відбувається в КНР і чому місцевий ринок перетворюється на емоційну гойдалку з надзвичайною волатильністю. Аналітикою, опублікованою на сайті “Мінфіна“, ділимось для ознайомлення.

Китайські гірки для мільярдерів

Наприкінці літа цього року в рейтингу найбагатших людей Китаю відбулася несподівана зміна. Короля бутильованої води Чжуна Шаньшаня, який вважався найбагатшим громадянином КНР протягом трьох років, потіснив із першої позиції засновник магазину електронної комерції Pinduoduo Колін Хуан. Його статки на той момент оцінили у $48,6 млрд.

Історія Коліна – один із найяскравіших прикладів китайської мрії. Виходець із середнього класу, батьки якого працювали на фабриках, він вивчав інформатику в місцевому Університеті Чжецзян, а ступінь магістра отримав уже в США в Університеті Вісконсін-Медісон.

Працювати майбутній мільярдер теж почав у США — Microsoft і Google, і незабаром повернувся до Китаю, щоб приєднатися до місцевого офісу Google. Життя найманого працівника він змінив на власний бізнес, започаткувавши по черзі кілька інтернет-магазинів. Найуспішнішим із проектів виявився Pinduoduo, який став одним із лідерів електронної комерції Китаю, а кілька років тому Колін створив магазин Temu, який орієнтувався на глобальну аудиторію.

Колін Хуан демонструє не лише китайську мрію, але всі проблеми та турбулентність, з якою стикається ослаблена економіка КНР. Статус найбагатшої людини держави протримався за ним лише кілька тижнів, до того моменту, коли акції PDD (материнської компанії інтернет-магазинів) за день обвалилися майже на 30%.

Це сталося після публікації квартального звіту, згідно з яким доходи компанії досягли $13,6 млрд, що на 86% більше, ніж за аналогічний період на рік раніше. А операційний прибуток склав $4,57 млрд, продемонструвавши приголомшливе зростання на 156%.

Чому ж такі блискучі результати призвели до катастрофічного падіння? Справа в тому, що аналітики Уолл-Стріт очікували зростання доходів компанії ще на кілька сотень мільйонів доларів більше.

Як зазначив засновник China Market Research Group Шон Рейн, незначна відмінність фактичних результатів від очікувань не мала б призводити до такої гігантської корекції. “Ця паніка надмірна”, – констатував він, і додав, що після корекції на 30% акції PDD стають гарною інвестиційною ідеєю.

Поради щодо купівлі акцій PDD виявилися ще вдалішими, ніж, напевно, очікував сам Шон Рейн. У другій половині вересня центробанк Китаю оприлюднив широкий пакет заходів для монетарного стимулювання для відродження місцевої економіки. Акції PDD миттєво пішли нагору і буквально за кілька днів зросли на 57%. Але в жовтні на них чекала чергова корекція і одного дня вони обвалилися на 12%.

Колін Хуан – не єдиний, чия компанія цього року катається на крутих китайських гірках. Неймовірний зліт і подальше розчарування зараз проходять інші гіганти електронної комерції – Alibaba Group і JD.com, телекомунікаційний гігант Tencent і багато інших китайських компаній.

Зазнають тектонічних зрушень у КНР і ті, хто постачає товари до країни. У медіа регулярно з’являються заголовки, що головний акціонер виробника люксових товарів LVMH Бернар Арно стає багатшим за кілька днів на $24 млрд, то за добу втрачає $11 млрд.

Гойдалки на місцевому фондовому ринку відбуваються на тлі зростання глобальних проблем у китайській економіці. Чи здатна Піднебесна впоратися з ними? — На це запитання можна відповісти, якщо подивитися, що насправді відбувається у країні.

Витоки кризи

Ще кілька років тому Китай зіткнувся із уповільненням зростання через поєднання кількох факторів. Перший — ослаблення економіки через значно жорстокіших і триваліших, ніж в решти світу, карантинних обмежень під час пандемії.

Коли більшість країн уже виходили з карантину, влада КНР лише посилювала карантинні заходи, закриваючи міста-мільйонники, окремі провінції, найбільші підприємства та ключові порти. Жорстка політика навіть призвела до незвичайних для цієї країни масових протестів, які частково переходять у силове протистояння.

Другим чинником стала криза на ринку нерухомості, яка триває вже четвертий рік. Місцевий ринок нерухомості вже давно вважався перегрітим, але піку проблеми досягли, коли один із найбільших місцевих забудовників Evergrande заявив про нездатність обслуговувати свої борги в $340 млрд. Після цього схожі проблеми опинилися і в менших компаніях.

Проблема забудовників ефектом доміно вдарила по банкам (які масово кредитували забудовників), сервісним компаніям, але особливо органам місцевої влади. Їх продаж землі девелоперам була ключовим джерелом надходжень грошей, тепер вони зіштовхнулися з труднощами обслуговування своїх запозичень. Загальна сума боргів китайських регіонів достеменно невідома, але йдеться про трильйони доларів. За оцінками The Wall Street Journal, так званий “непогашений позабалансовий державний борг” у країні коливається в межах $7-11 трлн.

Геополітичні ризики сприяють тому, що глобальні корпорації переносять своє виробництво з Китаю до Індії та країн Південно-Східної Азії. Поки що це не призводить до падіння економіки, але уповільнює її зростання.

Ситуацію посилює демографічна криза. Населення Китаю скорочується вже два роки поспіль, і ще гірше — швидкими темпами відбувається старіння мешканців.

Китайці втрачають роботу та вкладаються в золото

На початку цього року влада Китаю поставила амбітну мету — забезпечити зростання ВВП на 5%. Проте практично всі ключові економісти переконані, що завдання не буде виконане. Питання лише у тому, наскільки реальність розійдеться із планами.

Оптимістичніше на перспективи КНР дивляться аналітики Goldman Sachs, які прогнозують зростання економіки на 4,9% — всього на 1 п.п. нижче за план. Трохи гірше за показники очікують побачити учасники консенсус-прогнозу Reuters — 4,8%.

Крім цього, майже всі переконані, що зростання наступного року буде нижчим, ніж у нинішньому. Опитані Reuters фахівці говорять про 4,5%, а Goldman Sachs орієнтується на 4,7%.

Основна проблема, яка не дозволяє покращити цифри, — уповільнення попиту в країні. Це відчувають майже всі сектори. Наприклад, продажі маркетплейсу Alibaba навесні знизилися на 1%. За оцінками медіа-аналітичної компанії Maoyan, продаж відео-контенту влітку скоротився вдвічі. Продаж Apple впав на 6,5%. Міністерство сільського господарства США бачить у жителів КНР тенденцію економити — знижується купівля свинини, яку замінюють дешевшими видами м’яса.

Особливо складною залишається ситуація на ринку нерухомості. Порівняно з показниками минулого року, інвестиції у сектор впали на 10%, а продаж житла – на 18%.

За попередніми прогнозами Reuters, у поточному році ціни на житло в Китаї впадуть на 8,5%, а в 2025 році ще на 3,9%. За цих умов деякі забудовники обіцяють викуповувати квартири, якщо ціни на них у майбутньому виявляться нижчими, ніж заплатили інвестори. Передбачається, що це має пожвавити ринок, але з іншого боку, може спровокувати посилення боргової кризи під час реалізації негативного сценарію.

Уповільнення різних секторів економіки провокує кризу ринку праці. Минулого року влада перестала публікувати статистику про безробіття серед молоді, потім змінила методологію її розрахунків, але навіть за таких маніпуляцій масштаб проблеми залишається очевидним. Ще на початку літа безробіття серед 16-24-річних громадян країни склало 13%, але вже через кілька місяців досягло 17%.

Ті ж китайці, які мають заощадження, все частіше вкладають їх у золото, що стало однією з причин оновлення їм історичних максимумів, але ніяк не допомагає місцевій економіці.

Технологічний надрив

Опис проблем економіки Китаю може мати дивний вигляд на тлі новин про технологічний бум у країні. Зокрема, продажі електромобілів (з огляду на гібриди) вже два місяці поспіль випереджають автомобілі з двигунами внутрішнього згоряння. А місцевому автовиробнику BYD час від часу вдається продавати більше електромобілів, ніж Tesla.

Розвиток технологій — це план місцевої компартії, яка після падіння ринку нерухомості сподівається саме зробити їх драйвером економіки. Проте, як завжди буває у тоталітарних державах, ініціатива виконується з місцевою специфікою. Наприклад, регіони конкурують за кількість зареєстрованих патентів, тому формально кількість наукових розробок зростає, але за фактом реєструється сміття.

Не все так добре і з новим флагманом місцевої економіки – електромобілями. У Китаї налічується понад 450 автомобільних заводів, але третина з них працює на менше ніж 20% потужності. Це стає результатом великих інвестицій (зокрема і державних) за відсутності налагоджених ринків збуту такого масиву продукції.

Надлишок пропозиції підриває прибутковість високотехнологічних виробничих галузей та викликає негативну реакцію торгових партнерів. Європа та США намагаються убезпечитися від загрози домінування китайських електрокарів, сонячних панелей та батарей. Обмежувальні мита можуть додати ще більше проблем перегрітому технологічному сектору.

Компартія йде на допомогу

Наприкінці вересня Народний банк Китаю оголосив про довгоочікувані стимули щодо підтримки економіки. По-перше, на 0,5 п.п. було знижено норми резервування для банків, що має забезпечити ринкам $142 млрд додаткової ліквідності. Цілком можливо, що таке зниження центробанк знову здійснить до кінця року. Також знижено деякі ставки регулятора, що має здешевити середньострокові кредити.

Найважливішими ж були рішення центробанку щодо підтримки ринку нерухомості. Ставки за вже виданими іпотечними кредитами банкам рекомендовано знизити на 0,5 п.п. Це допоможе 50 млн сімей заощадити $21 млрд, які будуть спрямовані на споживання та інвестиції.

Також для покупців другого житла (яке в КНР купують здебільшого з інвестиційними цілями) мінімальний перший внесок було знижено з 25% вартості нерухомості до 15%. Раніше підвищений перший внесок було встановлено, щоб уникнути спекуляцій.

У жовтні про підготовку власного пакету економічних стимулів оголосив Міністр фінансів КНР Лань Фоань. Повідомляється, що пакет включає підвищення державного боргу, заходи щодо підтримки споживачів, місцевих органів влади, субсидії бідним, рекапіталізацію банків, заходи щодо стабілізації ринку нерухомості. Щоправда, глава відомства лише окреслив ініціативу загалом. Детальна ж дорожня карта поки що залишається невідомою.

Реакція ринків

Вже згадане зростання акцій PDD на 57% відбулося після оголошення пакету підтримки центробанком. Також позитивно на це рішення відреагував і ринок загалом.

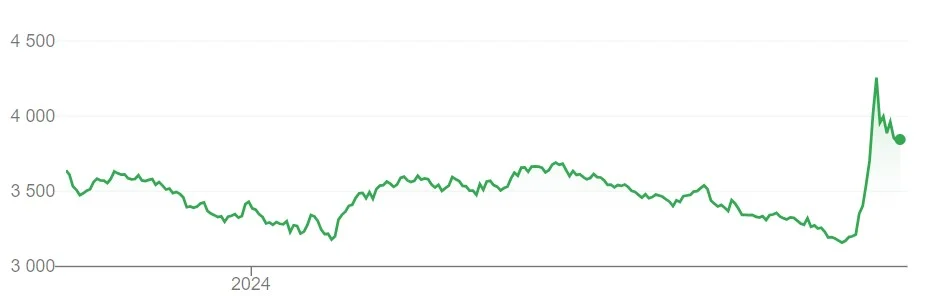

На річному графіку коливань ключового індексу материкового Китаю CSI 300 можна відразу побачити стрімке зростання, що почалося після оголошення рішення Народного банку.

Коливання індексу CSI 300 протягом року

Проте веселощі тривали недовго. Вже 9 жовтня CSI 300 впав на 7%, продемонструвавши найбільше одноденне падіння від початку пандемії. Причиною стало те, що ринки не дочекалися конкретних оголошень про нові економічні стимули. А тих, які були раніше, вже виявилося замало.

Аналітики Morgan Stanley, зокрема, очікують на послаблення фіскальної політики. Але поки що влада обходиться лише обіцянками в цьому напрямку.

Як наслідок, фондовий ринок Китаю, хоч ще й здатний на рішучі стрибки, але причин для його стабільного зростання не перебуває. Це розуміють іноземні інвестори. Цього року вперше за останнє десятиліття вони більше продавали акції китайських компаній, аніж купували.

Та й місцеві жителі, як демонструють останні тенденції, швидше відкладатимуть готівку, ніж понесуть кошти на нестабільний фондовий ринок.

Social Media Auto Publish Powered By : XYZScripts.com

© 2008-2026 "Асоціація Українсько-Китайського співробітництва"

Напишіть відгук