- ГОЛОВНА

- ПРО НАС

- ЧЛЕНСТВО АУКС

- ДІЯЛЬНІСТЬ

- Загальні події

- Діяльність структури двостороннього співробітництва України і Китаю

- Фотогалерея

- Діяльність аукс

- Послуги

- Доставка морем з Китаю контейнерні норми

- Морська доставка збірних вантажів з КНР до митниці

- Доставка товарів морем з Китаю CHINA-SEA All in (доставка морем ПІД КЛЮЧ)

- Залізничні перевезення з Китаю контейнерні норми

- Комерційні авіавантажі від 50 кг з Китаю до митниці

- Авіадоставка CHINA-AIR All IN (авіадоставка ПІД КЛЮЧ)

- Посилки (склад Китай – склад UA)

- Експрес-доставка З Китаю – До України

- Експрес доставка З Україна – До Китаю

- Перекази з Китаю до України

- Перекази з України до Китаю

- Брокерські послуги

- Перевірка постачальників

- Пошук товарів та організація закупівлі

- НОВИНИ

- ОГЛЯДАЧ

- ПОСИЛАННЯ

- КОНТАКТИ

- МАПА САЙТУ

- ФІНАНСОВА АНАЛІТИКА

ОГЛЯДАЧ / АНАЛІТИКА

АНАЛІЗ ТЕНДЕНЦІЙ ЕКСПОРТУ СТАЛІ З КИТАЮ У ПЕРШІЙ ПОЛОВИНІ 2025 РОКУ

2025-08-26

Експорт сталі з Китаю наразі стикається з подвійними викликами: з одного боку, антидемпінгова політика на традиційних ринках, таких як ЄС, США, Японія та Південна Корея, посилюється; з іншого боку, країни Південно-Східної Азії прискорюють нарощування місцевих виробничих потужностей. У 2024 році виробництво сирої сталі в Китаї вперше зазнало негативного зростання, а його світова частка впала до 55%. Тим часом структура експорту зазнає позитивних змін: експорт продукції з високою доданою вартістю продовжує зростати, а розгортання закордонних потужностей, таких як Dexin Steel в Індонезії, досягло помітних результатів.

Зіткнувшись із цими викликами, китайські сталеливарні компанії прагнуть проривів у багатьох вимірах: оптимізація структур експорту (при цьому машинобудування та сталеливарна продукція становлять 72%), розширення на ринки, що розвиваються (помітне зростання у Південно-Східній Азії, на Близькому Сході та в Латинській Америці) та прискорення технологічних інновацій для стимулювання розробки високоякісної продукції. Ці зрушення відображають рішучість галузі перейти від переваг масштабу до якості та ефективності.

Забігаючи вперед, для забезпечення сталого розвитку сталеливарна промисловість Китаю повинна дотримуватися принципів інноваційного зростання, зеленого розвитку та відкритої співпраці. Вона повинна не лише прискорити дослідження та розробки високоякісної продукції для підвищення міжнародної конкурентоспроможності, але й поглибити глобальну співпрацю для взаємної вигоди.

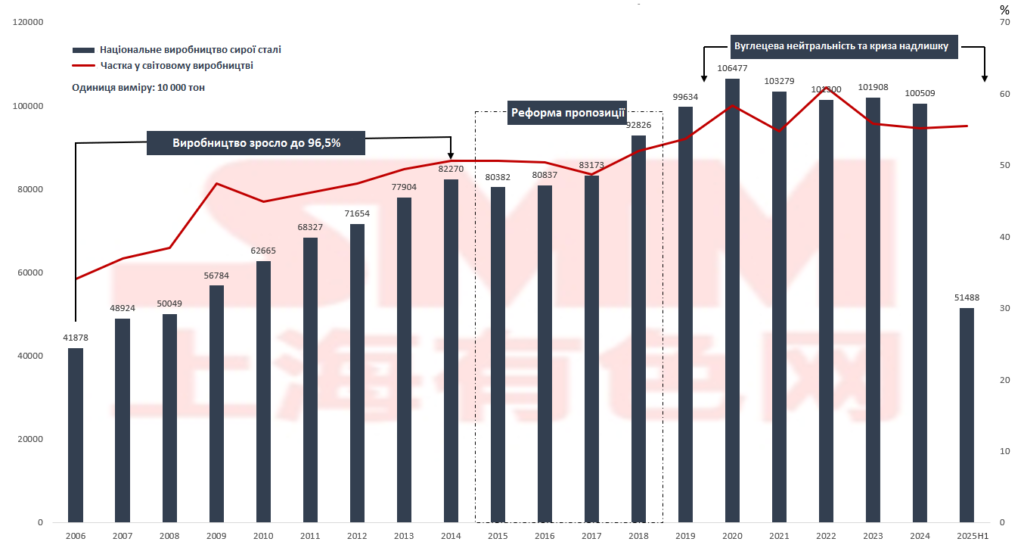

Таблиця 1. Виробництво сирої сталі в Китаї та його частка у світі

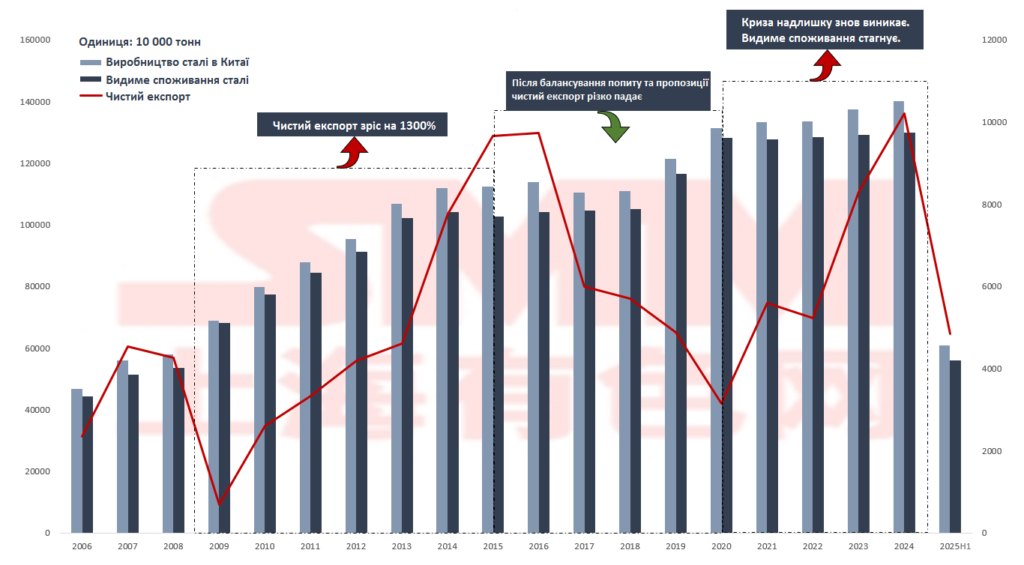

Таблиця 2. Виробництво сталі в Китаї проти видимого споживання

З 2006 по 2015 рік, завдяки інвестиціям в інфраструктуру та буму на ринку нерухомості, виробництво сирої сталі зросло з 419 мільйонів тонн до 804 мільйонів тонн, при цьому частка Китаю у світовому виробництві зросла з 34% до 50%, а чистий експорт збільшився майже на 1300%. Однак це значне зростання також призвело до серйозних проблем із забрудненням навколишнього середовища. Починаючи з 2015 року, Китай розпочав структурні реформи з боку пропозиції, сприяючи переходу від розвитку, орієнтованого на кількість, до розвитку, орієнтованого на якість, шляхом ліквідації застарілих потужностей та суворих екологічних обмежень виробництва. Чистий експорт знизився з 96,64 мільйона тонн у 2015 році до 31,41 мільйона тонн у 2020 році. Хоча масштаби скоротилися, концентрація галузі та екологічні стандарти значно покращилися. Наразі сталеливарна промисловість Китаю стикається з новими викликами. У 2024 році чистий експорт знову перевищив 100 мільйонів тонн, але видиме споживання зупинилося. Тим часом країни Південно-Східної Азії прискорюють локалізацію своїх виробничих потужностей, використовуючи антидемпінгову політику для підтримки вітчизняних сталеливарних заводів, тим самим підриваючи традиційну цінову перевагу Китаю на сталь. У 2024 році виробництво сирої сталі в Китаї вперше зазнало негативного зростання, а його світова частка впала з 61% у 2022 році до 55%. Трансформація та модернізація промисловості зараз є нагальними пріоритетами.

Тим часом країни Південно-Східної Азії прискорюють локалізацію потужностей з виробництва сталі, використовуючи антидемпінгову політику для створення простору для розвитку вітчизняних сталеливарних заводів, що розвиваються. Ця тенденція безпосередньо підриває перевагу Китаю в низьких цінах. Країни Південно-Східної Азії не лише задовольняють власні потреби, але й починають завойовувати регіональну частку ринку.

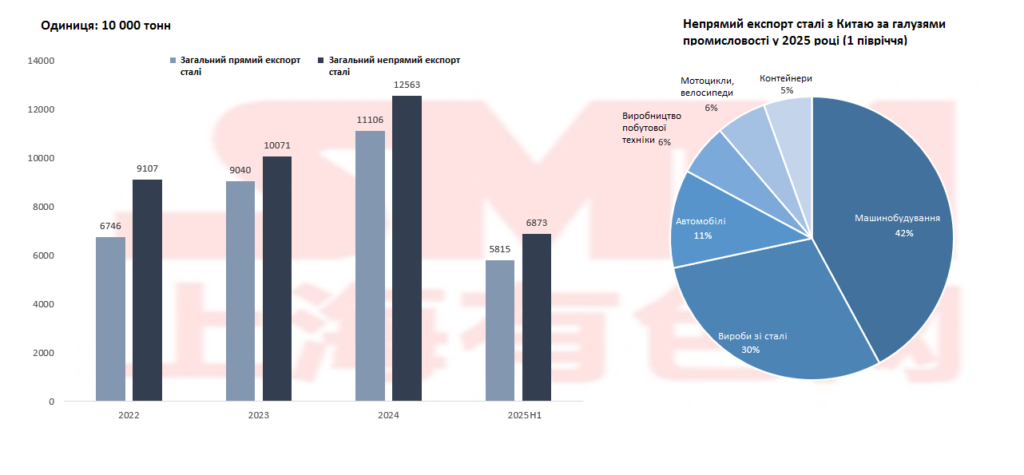

Таблиця 3. Зосередження уваги на непрямому експорті: новий шлях коригування сталеливарних потужностей Китаю!

Таблиця 4. Порівняння непрямого експорту за галузями

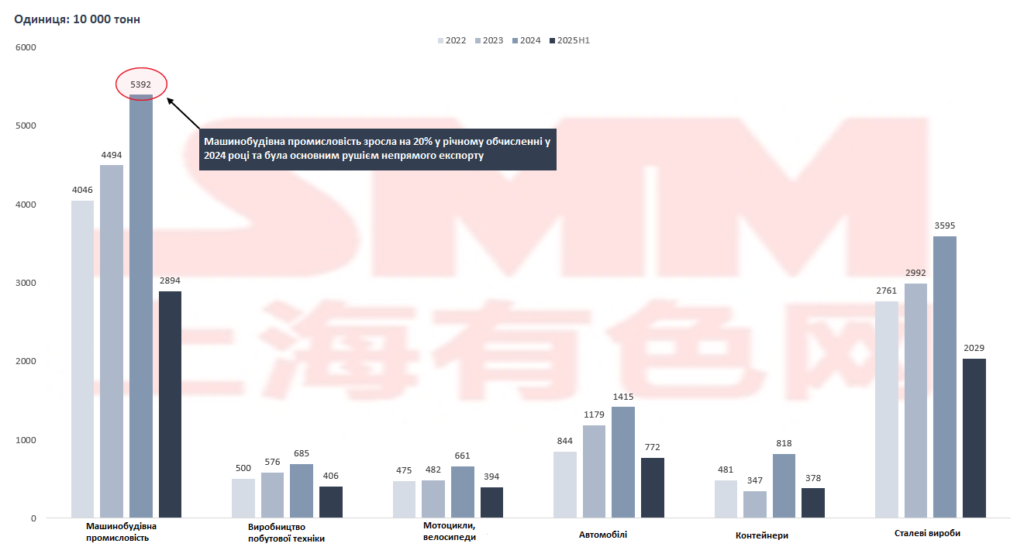

Під тиском вуглецевих тарифів ЄС та антидемпінгової політики Південно-Східної Азії масштаби непрямого експорту сталі з Китаю перевищили прямий експорт, причому на машинобудівну промисловість та сталеливарну продукцію припадає до 72%, що підкреслює переваги ланцюга поставок Китаю у виробництві; експорт продукції з високою доданою вартістю, такої як автомобілі та побутова техніка, зріс на 20% у річному обчисленні, хоча загальний обсяг залишається невеликим, трансформація вже показала перші результати.

Наразі ажіотажний експорт та перевантажувальна торгівля стали надзвичайними заходами, але такі тактичні підходи є нестійкими. Зокрема, ЄС планує розширити сферу своєї антидемпінгової політики, включивши до неї сталеві конструкційні компоненти, що створить нові виклики для експорту сталі з Китаю. Ця тенденція підкреслює нагальність прискорення промислової модернізації та підвищення доданої вартості продукції.

Панорама експорту: географічне розташування, ринкова стратегія та цінова конкуренція

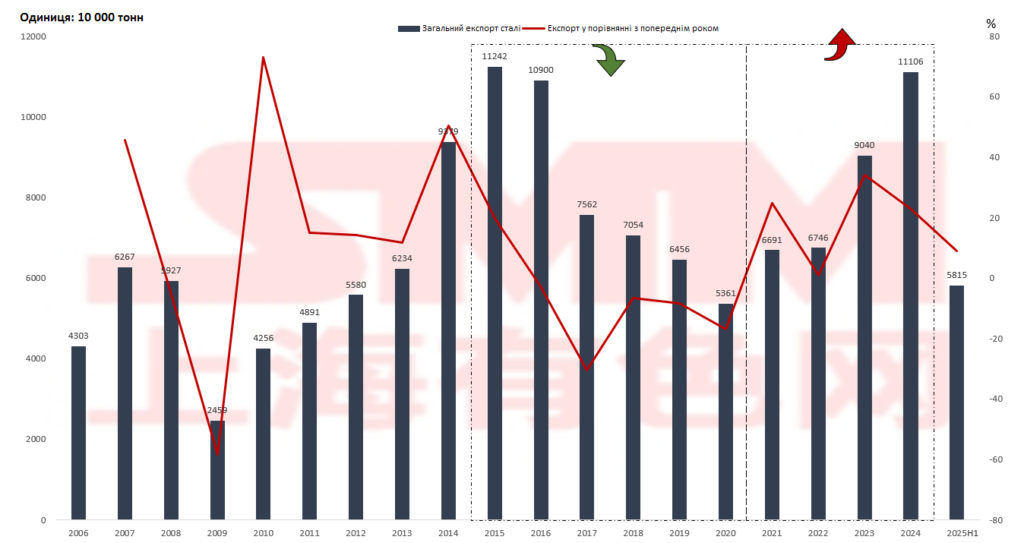

Таблиця 5. Тенденція співвідношення експорту китайської сталі до загального обсягу виробництва

Раніше зростання експорту досягло 161%, зумовлене розширенням внутрішніх потужностей та високим попитом на світовому ринку, що дозволило китайським сталеливарним компаніям швидко захоплювати міжнародні ринки завдяки своїм перевагам у масштабі. Однак, оскільки структурні реформи з боку пропозиції поглиблювалися, експорт сталі повернувся до 53,61 млн тонн, що відображає розумне скорочення масштабів експорту після збалансування внутрішнього попиту. У 2024 році експорт сталі з Китаю знову перевищив позначку в 100 млн тонн, але модель зростання зазнала якісного стрибка. З одного боку, частка продукції з високою доданою вартістю в структурі експорту продовжує зростати; з іншого боку, сталеливарні компанії прискорюють розширення закордонних потужностей, щоб активно вирішувати нові міжнародні торговельні виклики, такі як вуглецевий тариф ЄС.

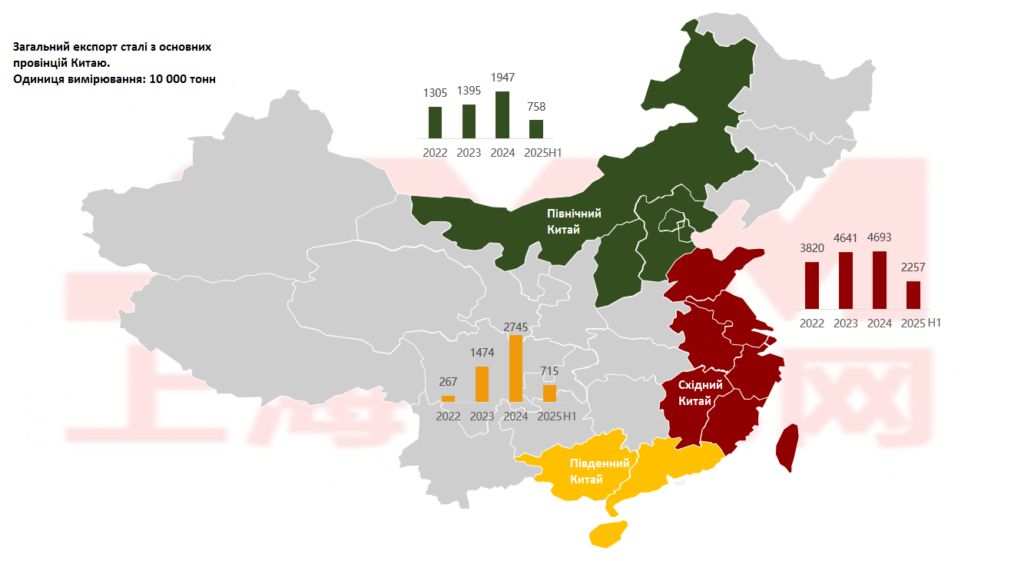

Прибережні провінції домінують в експорті сталі з Китаю: надмірна концентрація — це добре чи погано?

Таблиця 6. Загальний експорт сталі з основних провінцій Китаю

Китайська сталеливарна промисловість високо зосереджена в прибережних регіонах, причому на Північний Китай, Східний Китай та Південний Китай припадає 72% виробничих потужностей країни з виробництва сирої сталі. Використовуючи переваги портів та повний промисловий ланцюг, ці регіони розвинули значну експортну конкурентоспроможність. Взявши за приклад Північний Китай, ефективна синергія між сталеливарними кластерами та такими портами, як порт Тяньцзінь та порт Цаофейдянь, значно підвищила ефективність експорту. Однак таке концентроване розташування також створює ризики, оскільки екологічні обмеження виробництва в регіоні Пекін-Тяньцзінь-Хебей безпосередньо впливають на національний експортний ринок.

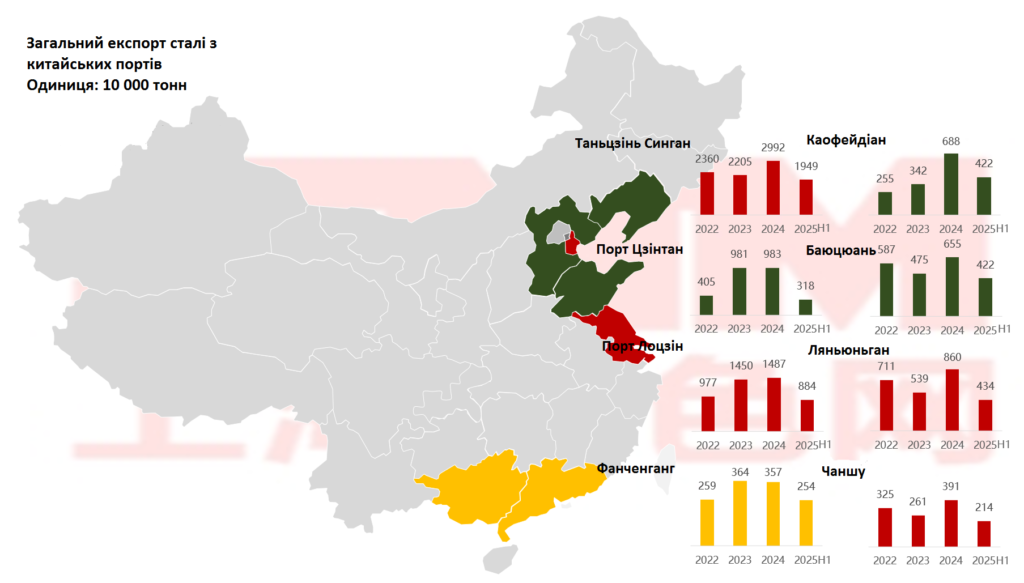

Експорт сталі з Китаю не відповідає тенденції, а північні порти залишаються головним експортним центром

Таблиця 7. Загальний експорт сталі з китайських портів

З точки зору порту, Новий порт Тяньцзіня постійно зберігає свій статус основного транспортного вузла. Примітно, що в деяких нових портах з’явилися операції «купівля-експорт». Цей обхідний шлях, який передбачає купівлю митних декларацій інших підприємств, задовольнив короткострокові експортні потреби деяких малих та середніх підприємств. Однак він створює численні ризики, включаючи неможливість вимагати відшкодування податків та фінансові ризики.

Зростання експорту заготовок: наскільки далеко може зайти уникнення бар’єрів?

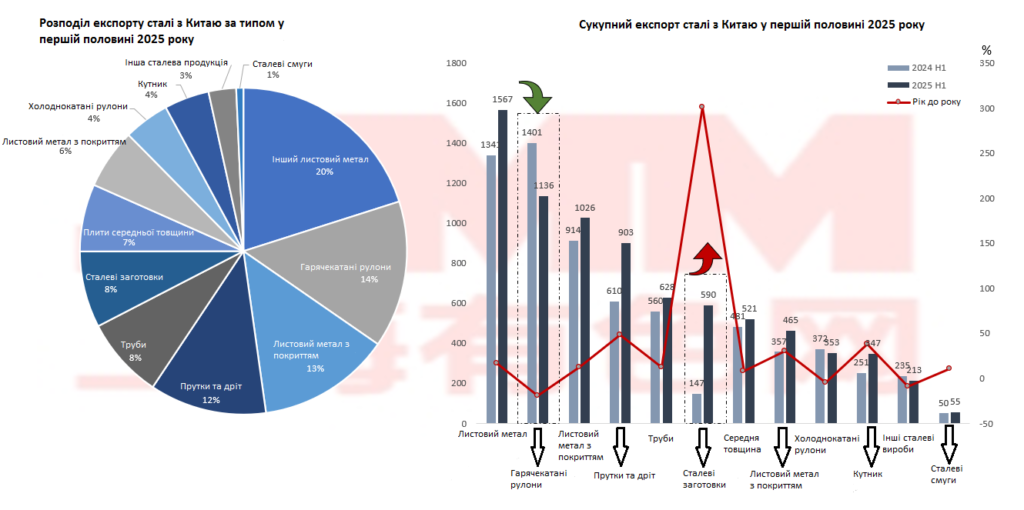

Таблиця 8. Розподіл експорту сталі з Китаю за типом у першій половині 2025 року

Експорт заготовок зазнав стрімкого зростання, збільшившись на 300% у річному обчисленні у першій половині 2025 року. Причинами цього є значна цінова конкурентоспроможність китайської заготовки та звільнення від антидемпінгової політики. Цей зсув відображає активну адаптацію китайських сталеливарних підприємств до змін у міжнародному торговому середовищі. Тим часом традиційні основні експортні товари, такі як гарячекатана та холоднокатана сталь, стикаються з серйозними викликами. Запровадження вуглецевого податку ЄС та посилення антидемпінгової політики країнами Південно-Східної Азії безпосередньо призвели до постійного тиску на експорт цих двох категорій продукції, при цьому сукупні обсяги експорту демонструють значне зниження у річному обчисленні. Дані показують, що В’єтнам запровадив антидемпінгове мито до 27,83% на китайський гарячекатаний прокат у 2025 році, що серйозно підірвало їхню цінову перевагу.

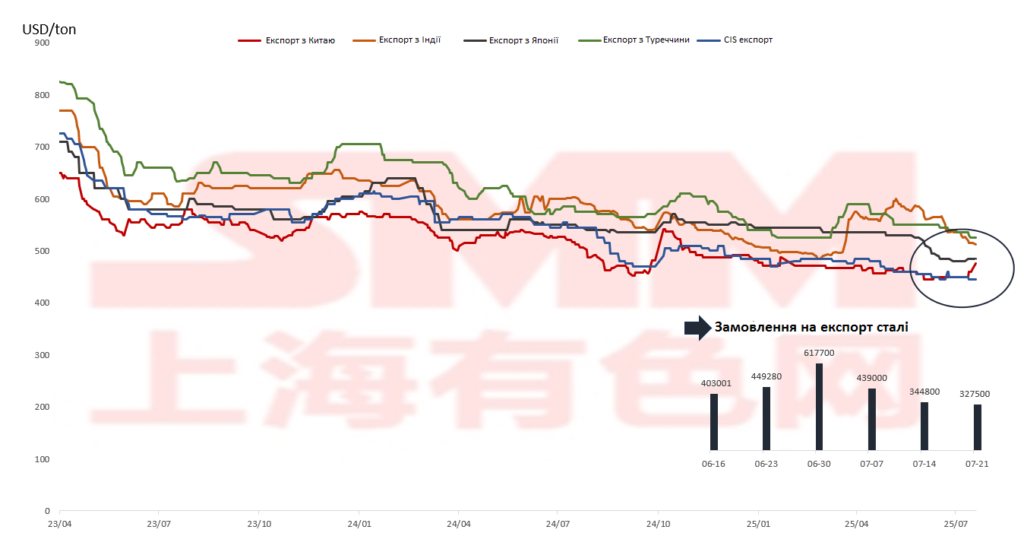

Експортні котирування Китаю все ще мають значну перевагу Експортні ціни закріплені вище рівня тиску цін на гарячекатаний рулон

Таблиця 9. Ціни на гарячекатаний рулон на основних світових ринках

Експортні котирування Китаю завжди мали значну перевагу, зі значними ціновими відмінностями порівняно з іншими країнами, за винятком країн Співдружності Незалежних Держав (СНД). Однак нещодавнє стійке зростання експортних котирувань Китаю підриває цю конкурентну перевагу, що безпосередньо призводить до значного зниження експортних замовлень. Це явище особливо яскраво проявляється в ключових експортних продуктах, таких як гарячекатаний рулон.

Конкуренція Китаю за частку ринку Південно-Східної Азії та антидемпінгові битви

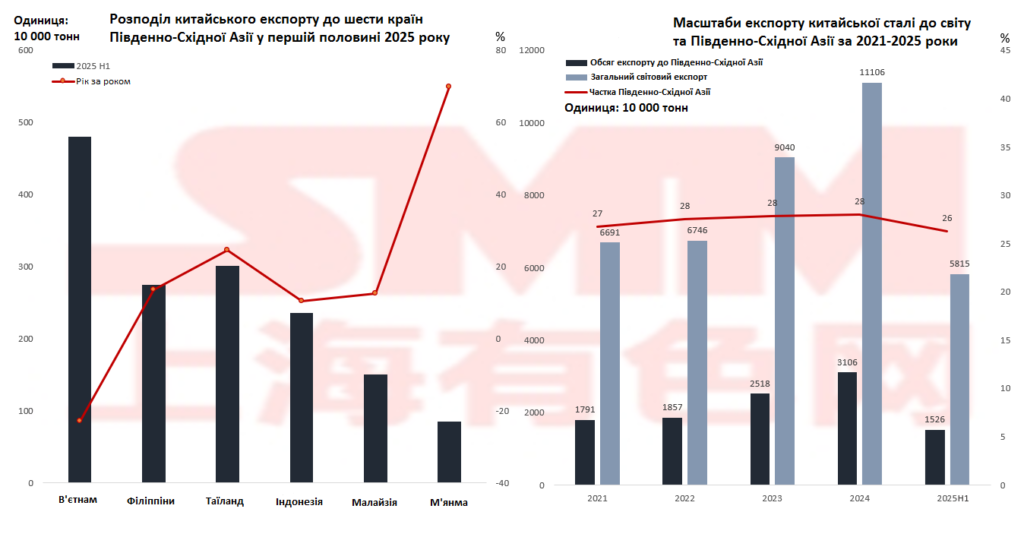

Таблиця 10. Розподіл китайського експорту до шести країн Південно-Східної Азії у першій половині 2025 року

Таблиця 11. Розподіл експорту до шести країн Південно-Східної Азії у першій половині 2025 року

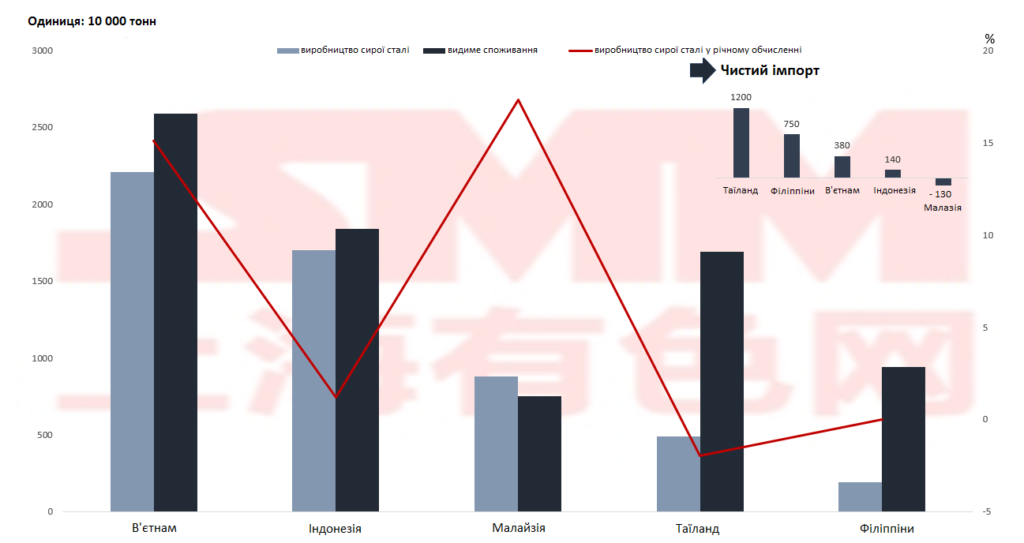

Ринок Південно-Східної Азії переживає глибокі зміни, демонструючи нову тенденцію «злетів і падінь». Хоча регіон зберігає стабільну частку ринку в 28% загалом, його внутрішня структура зазнала значних змін: ринок В’єтнаму скоротився через високий антидемпінговий податок у розмірі 27,83%, тоді як Малайзія, Таїланд і М’янма зростали проти цієї тенденції, разом складаючи 35% ринку, стаючи новими двигунами зростання. За цією сегментацією ринку стоїть реструктуризація промислового ланцюга: Малайзія використовує свої переваги реекспортної торгівлі для обходу бар’єрів шляхом обробки сталевих заготовок; проте Таїланд стикається з недостатніми внутрішніми виробничими потужностями (з коефіцієнтом використання лише 29% у 2024 році), що призводить до стабільного попиту на імпорт.

Примітно, що розвиток країн Південно-Східної Азії залишається дуже нерівномірним: зростання виробництва в Малайзії досягло 17,3%, поступово переходячи до експортно-орієнтованої країни; зростання В’єтнаму сповільнилося до 15,1%; тоді як Таїланд залишається значною залежністю від імпорту. Цей різноманітний ландшафт створює як можливості, так і ризики, вимагаючи від компаній динамічного коригування своїх стратегій — використання можливостей реекспорту Малайзії, одночасно захищаючись від потенційних антидемпінгових заходів з боку таких країн, як Філіппіни.

Чи виробляють китайські закордонні сталеливарні заводи нові ринки за межами «антидемпінгової стіни»?

Китайські сталеливарні компанії долають торговельні бар’єри, створюючи заводи за кордоном, успішним прикладом чого є індонезійська Dexin Steel. У липні 2025 року завод встановив рекордне щоденне виробництво у 20 008 тонн, продемонструвавши три ключові переваги: по-перше, він уникає антидемпінгових заходів з боку Європи та США, працюючи під маркуванням «Зроблено в Індонезії»; по-друге, нижчі виробничі витрати порівняно з вітчизняними операціями; і по-третє, сприяє експорту китайських технічних стандартів. Ця модель вказує шлях уперед для китайських сталеливарних компаній: закордонна експансія може як уникнути торговельних війн, так і сприяти модернізації промисловості. У міру розвитку ініціативи «Один пояс, один шлях» очікується, що більше китайських сталеливарних компаній вийдуть на світовий ринок та досягнуть міжнародного розвитку.

ДЖЕРЕЛО НОВИНИ: Shanghai Metal Market

Social Media Auto Publish Powered By : XYZScripts.com

© 2008-2026 "Асоціація Українсько-Китайського співробітництва"

Напишіть відгук